Главная | Малый бизнес | Кредитование МСП: рекорд «десятилетки». Аналитический обзор

Кредитование МСП: рекорд «десятилетки». Аналитический обзор

03.12.2021Краткий аналитический обзор подготовлен Фондом содействия кредитованию малого бизнеса Москвы и аналитическим центром «БизнесДром»

Ссылка для скачивания Обзора: Аналитический обзор 2 Кредитование МСП_ рекорд десятилетки

Резюме

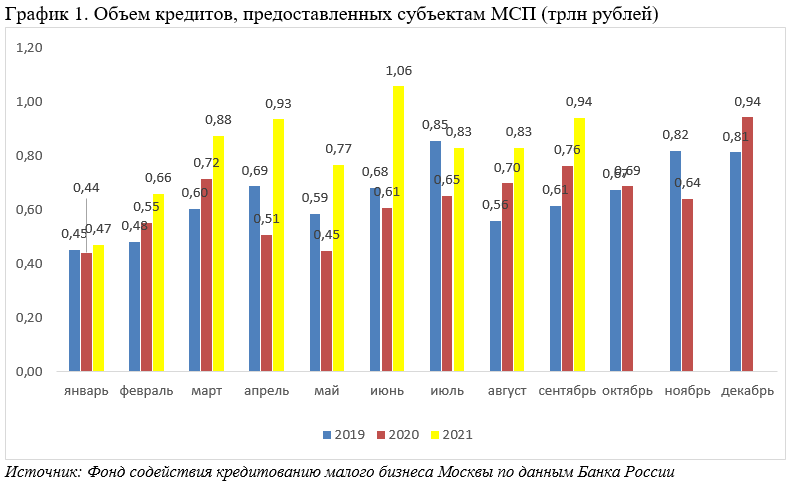

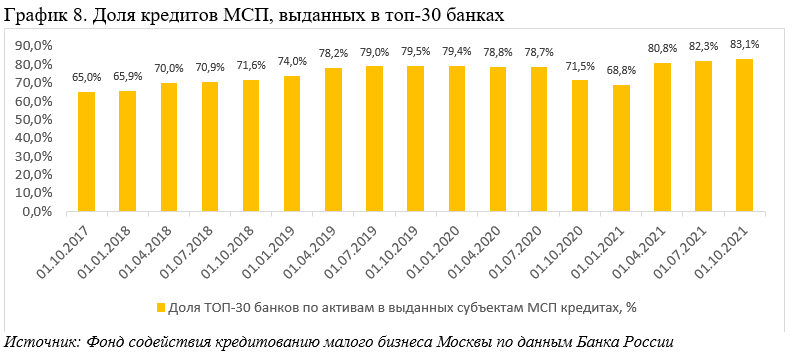

Кредитование малого и среднего бизнеса по итогам 9 месяцев 2021 года сохраняет двузначные темпы прироста: выдано 7,4 трлн рублей, что на 37% больше, чем за аналогичный период годом ранее. Концентрация выдачи кредитов МСП продолжается: 83% всех выдач приходится на ТОП-30 банков.

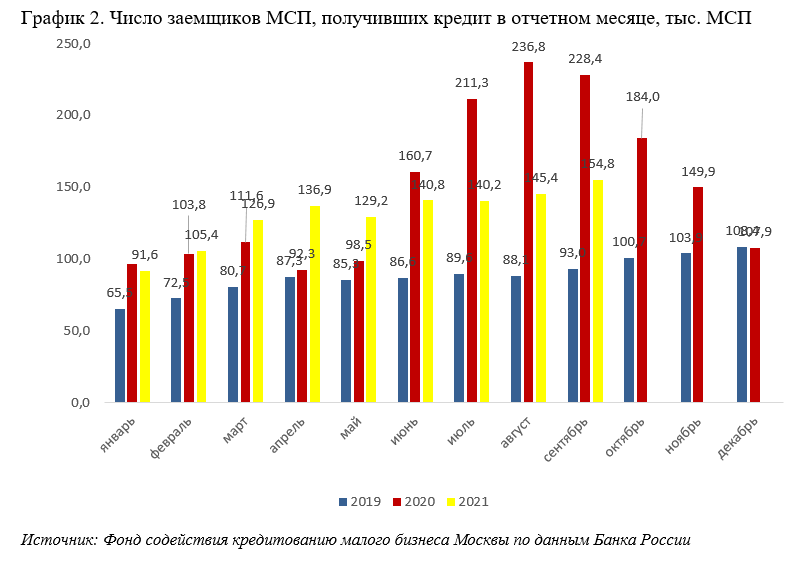

По России за 9 месяцев 2021 года 1,1 млн субъектов МСП заключили 1,3 млн кредитных договоров. Средний объем таких кредитов вырос почти вдвое: с 2,5 до 5,1 млн рублей. Это отразилось в целом на цифрах роста объема кредитования. Увеличение среднего размера кредита связано прежде всего с завершением массовых программ поддержки, когда предприниматели получали кредиты в размере МРОТ на сотрудника.

Ключевыми драйверами столь впечатляющей динамики послужили активная позиция банков и государства, которые предоставляют различные программы поддержки кредитования. Государство предлагает меры помощи в двух направлениях: для удешевления кредитов и для снижения рисков кредитования МСП. Продолжают действовать, программы льготных кредитов Минэкономразвития РФ, в пакетах помощи в пандемию были запущены кредиты под нулевые или очень низкие ставки, которые были нацелены на сохранение занятости и компенсацию потерь. По всем регионам действуют региональные гарантийные фонды, кто принимает на себя риск кредитования заемщиков с нехваткой собственного обеспечения. В этом году весьма перспективный шаг сделала Корпорация МСП, предложив переход на систему зонтичного гарантирования портфелей банков, что позволит существенно увеличить скорость выдачи гарантий и покрытие портфелей МСП.

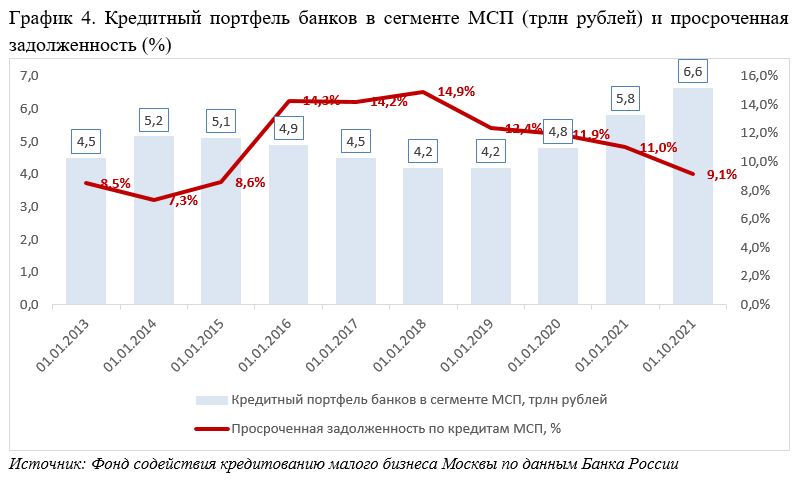

Кредитный портфель МСП на 01.10.2021 составил 6,6 трлн рублей, увеличившись за сентябрь на 230 млрд рублей. Объем просроченной задолженности составил 0,6 трлн рублей, что на 3,4% ниже, чем годом ранее. Доля просроченной задолженности продолжает постепенно снижаться: на 01.10.2021 уровень просроченной задолженности составил 9,1%. При этом доля заемщиков, имеющих просроченную задолженность выросла за год на 3 п.п.: на 01.10.2021 просроченная задолженность на 01.07.2021 есть у 35,7 тыс. заемщиков (9,2% от общего числа заемщиков имеющих кредиты).

В региональной динамике наибольший объем кредитов по итогам 9 месяцев 2021 года был предоставлен заемщикам – субъектам МСП Центрального федерального округа – 2,9 трлн рублей (на 46% больше, чем годом ранее, на 17,5%, чем за 9 месяцев в 2019 году), в том числе заемщикам Москвы – 1,7 трлн рублей. В столице выдача новых кредитов МСП за 9 месяцев выросла на 62% по сравнению с 9 месяцами в 2020 году. Кредитный портфель МСП в Москве с начала года вырос на 20% и на 01.10.21 составил 1,8 трлн рублей (на 36% выше, чем на 01.10.21 года). Доля Москвы в общем кредитном портфеле МСП в России остается наибольшей – 27,2%. В дополнение к федеральным здесь действуют значимые собственные программы поддержки кредитования: за три квартала объем кредитов МСП под поручительства Московского гарантийного фонда составил 24 млрд рублей (+ 40% к аналогичному периоду 2020). Запущена в 2020 и продлена в 2021 году программа льготных кредитов с компенсацией за счет субсидии до 8% ставки для приоритетных отраслей – по ней 19 тысяч МСП получили 140 млрд рублей льготных кредитов. Также Москва предложила субсидии до 4% ставки по кредитам сетевых бизнесов с сотрудниками до 250 человек и оборотами до 2 млрд рублей.

По итогам 2021 года мы ожидаем сохранения текущего уровня кредитного портфеля МСП на уровне 6,6 трлн рублей. Уровень просроченной задолженности на 01.01.2022 будет на уровне 9–9,5%, в основном за счет увеличения кредитного портфеля и преобладания в кредитном портфеле МСП льготных кредитов. При благоприятном сценарии мы увидим рост предпринимательской активности, разморозку инвестиционных проектов, сохранения темпов кредитования и низкого уровня просроченной задолженности. Общий объем выдач МСП за 2021 год превысит 8,1 трлн рублей и будет рекордным за всю историю наблюдений (с 2009 года).

Государственная поддержка малого бизнеса в 2020 году и начале 2021 года запустила «волну» поддержки малого бизнеса и среди банков, которые стали активно создавать и собственные программы. Банки разного масштаба прорабатывают и запускают собственные экосистемы для МСП, как это происходит в рознице. Экосистемы для предпринимателей позволят быстрее принимать решения по кредитам, в том числе из-за того, что банки будут владеть большей информацией об МСП, им не придется анализировать и разбираться в отчетности с нуля. Это позволит предлагать более персонализированные кредиты, предодобренные кредиты, разрабатывать уникальные предложения, а главное – сократить число необходимых документов и сроки для принятия решения, что в целом позволит улучшить доступ МСП к заемным ресурсам.

Кредитование МСП «силами» крупнейших

Согласно исследованию «ОПОРЫ РОССИИ» и ПСБ в рамках индекса RSBI, наиболее распространенные источники финансирования МСП – кредиты и лизинг, ими воспользовались 16% и 15% предпринимателей соответственно (при этом 45% МСП вообще не привлекали финансирование за последние 12 месяцев). По данным ФНС на 10.10.2021 г. в России действовало 5,7 млн субъектов МСП (где занято 14,6 млн человек), из них 747 тысяч МСП в Москве.

Второй и третий квартал 2021 года показывают рекордные объемы выдач за последние два года. В основном кредиты выдаются на развитие, расширение производства. Объем выдач по итогам 9 месяцев 2021 года составил 7,4 трлн рублей (на 37% больше, чем за аналогичный период годом ранее). Из них 83% (6,1 трлн рублей) – выдано топ-30 банками. Прирост выдач этими банками составил 59% относительно аналогичного периода прошлого года. В октябре доля крупнейших банков в выдачах уже достигла 85%. При этом за последний год доля небольших банков в выдачах снизилась на 12 п.п.

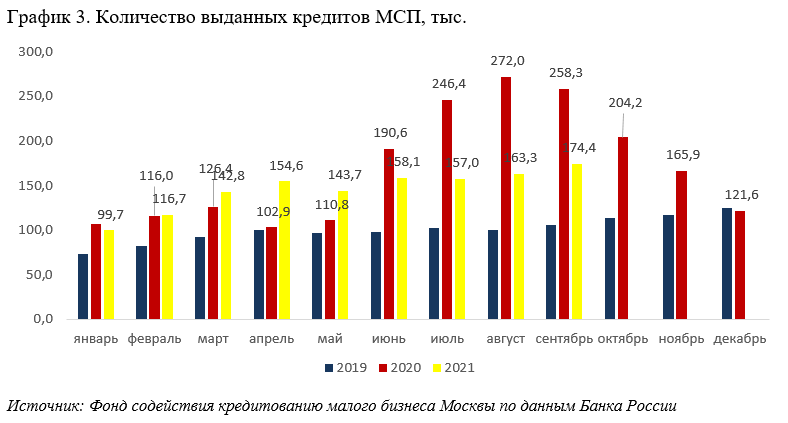

Объем выданных кредитов вырос за счет увеличения среднего объема кредита почти в два раза: с 2,5 до 5,1 млн рублей. При этом количество выданных кредитов за 9 месяцев 2021 сократилось на 14,3% (до 1,3 млн кредитов) относительно аналогичного периода в 2020 году. Увеличение среднего размера кредита связано прежде всего с завершением массовых программ поддержки, когда предприниматели получали кредиты в размере МРОТ на сотрудника. Всего с начала 2021 года 1,2 млн предпринимателей получили кредиты, что на 13% меньше, чем за аналогичный период в 2020 году, но уже на 10% больше, чем за весь 2019 год.

В региональной динамике наибольший объем кредитов по итогам 9 месяцев 2021 года был предоставлен заемщикам – субъектам МСП Центрального федерального округа – 2,9 трлн руб. (на 46% больше, чем годом ранее, на 17,5%, чем за 9 месяцев в 2019 году), в том числе заемщикам Москвы – 1,7 трлн рублей. В Москве прирост выдачи кредитов МСП за 9 месяцев составил 62% к 9 месяцам 2020 года.

Причинами положительной динамики послужили активная позиция банков и государства, которые предоставляют различные программы поддержки кредитования.

В стране в каждом регионе действуют гарантийные фонды, однако пока в целом при текущем уровне капитализации гарантийной системы ее проникновение в кредитный рынок не велико. Изменить ситуацию могут, так называемые, портфельные или зонтичные поручительства. Осенью 2021 года Корпорация МСП запустила систему зонтичного гарантирования портфелей банков, которое предполагает покрытие по всему портфелю ряда коммерческих банков и предприятий МСП без детального анализа каждого отдельного заемщика-получателя поддержки. Поручительство будет выпускаться автоматически путем предоставления реестра заемщиков и покрывать весь портфель или часть портфеля. Это позволит существенно увеличить скорость выдачи гарантий и покрытие портфелей МСП. Следующим шагом, вероятно, должно стать применение зонтичных поручительств и региональными гарантийными организациями, для этого требуются корректировки законодательства.

Просроченная задолженность все ниже, портфель — больше

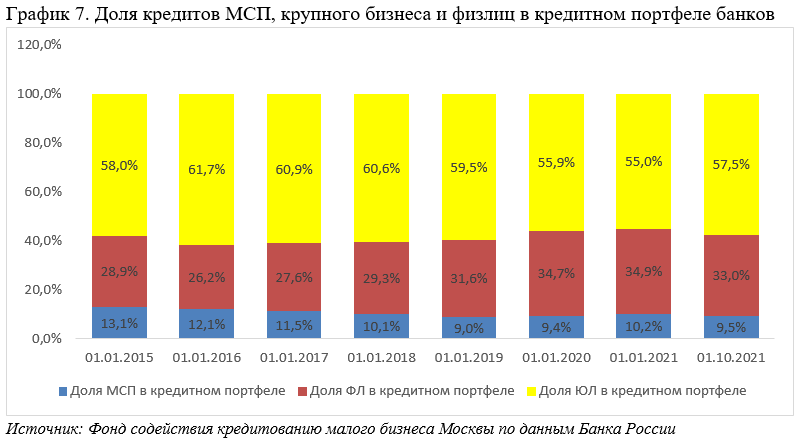

Кредитный портфель МСП замедлил свой рост. На 01.10.2021 он составил 6,6 трлн рублей, увеличившись за сентябрь на 230,0 млрд руб. Однако рекорд портфеля на 01.07.2021 (6,8 трлн рублей) пока не был повторен. Годовой темп прироста задолженности по кредитам субъектам МСП на 01.10.2021 составил 22,3%. Доля МСП в общем кредитном портфеле банков по прежнему не высока и даже снизилась с начала года до 9,5%.

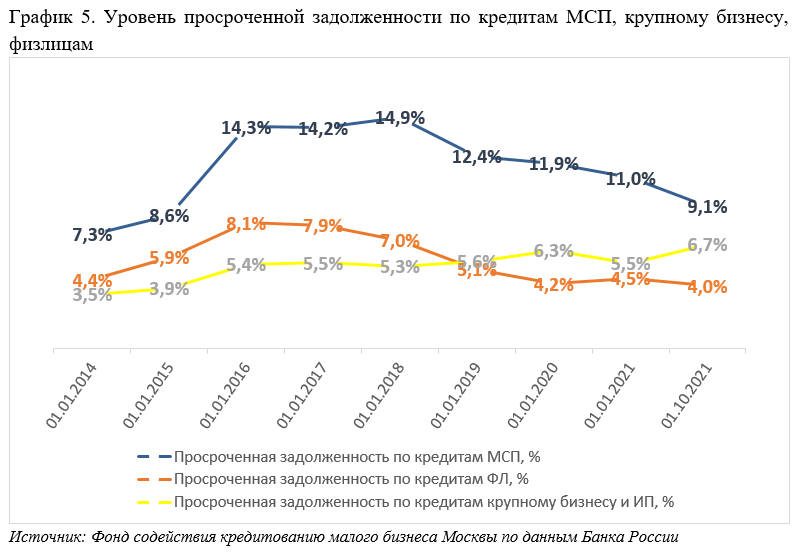

Объем просроченной задолженности составил 0,6 трлн рублей, что на 3,4% ниже, чем годом ранее, за последний месяц объем просрочки сократился на 1,1%. Тренд на снижение доли просрочки в портфелях продолжается: на 01.10.2021 уровень просроченной задолженности составил 9,1% — минимальное значение за последние 5 лет (годом ранее – 11,6%). Она остается выше аналогичного показателя по кредитам юрлицам, не являющимся субъектами МСП (на 01.10.2021 – 6,7%).

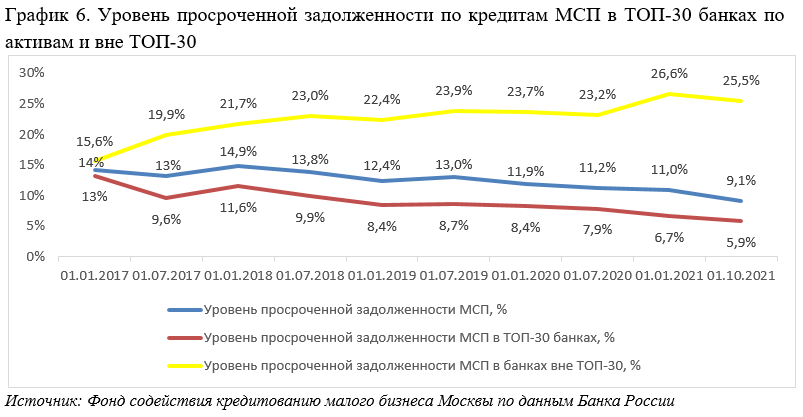

Снижение просроченной задолженности МСП происходит в основном за счет банков топ-30, на которых приходится 83% всего кредитного портфеля МСП, просроченная задолженность МСП в них продолжила снижение, начатое в прошлом году, и составила 5,9%. В банках вне топ-30 уровень просроченной задолженности сохраняется в диапазоне 25–26%. На 01.10.2021 просроченная задолженность на 01.07.2021 есть у 35,7 тыс. заемщиков (9,2% от общего числа заемщиков имеющих кредиты). Годом ранее просроченную задолженность имели 28 тыс. предпринимателей (6,2% от общего числа заемщиков).

Сохранение низкого уровня просроченной задолженности прежде всего связано с высокими темпами выдач и «размытием» действующего кредитного портфеля. Кроме того, до 1 октября 2021 года действовали рекомендации Банка России о продолжении действия реструктуризаций. Реальное качество кредитного портфеля МСП по-прежнему ниже, а закредитованность МСП выше, чем показывает статистика. Это связано с тем, что предприниматели берут кредиты не только в банках как МСП. По данным опроса «ОПОРЫ РОССИИ» и ПСБ, третий по популярности источник финансирования – займы у частных лиц (13%), на пятом месте – потребительские кредиты для целей бизнеса (5%). Льготные и беспроцентные кредиты заняли лишь 6%.

Несменный лидер: в Москве выдается каждый четвертый кредит МСП

За 9 месяцев 2021 года в Москве выдано 1,7 трлн рублей (прирост 62% и 6% относительно аналогичного периода в 2020 и 2019 гг. соответственно). Объемы кредитования в Москве выходят на допандемийный уровень, доля выдач новых кредитов в общем объеме выдач в России – 23,3%. В сентябре доля выдач Москвы почти достигла 25%.

Кредитный портфель МСП в Москве с начала года вырос на 20% и на 01.10.21 составил 1,8 трлн рублей (на 36% выше, чем на 01.10.20 года). Доля Москвы в общем кредитном портфеле остается наибольшей – 27,2%, на втором месте Московская область.

Абсолютный объем просроченной задолженности в Москве с начала года снизился на 8%, а доля просрочки в портфеле кредитов МСП с начала года значительно уменьшилась с 16,4% до 12,3%.

Вклад в расширение кредитования МСП вносят программы поддержки, запущенные Правительством Москвы в дополнение к общефедеральным программам:

— Льготные кредиты для приоритетных отраслей на сумму до 100 млн рублей, где городская субсидия компенсирует банкам-партнерам до 8% ставки. Программа стартовала в пакете помощи МСП в 2020 году, продлена на 2021 год, по состоянию на конец 1-го полугодия 2021 г. с ее помощью МСП получили 133 млрд рублей. Программа хорошо зарекомендовала себя среди самих предпринимателей и кредиторов.

— Для компаний с численностью сотрудников более 250 человек и годовой выручкой до 2 млрд рублей (культура, общественное питание, бытовые услуги, досуг и развлечения, организация мероприятий, физкультура и спорт) Москва осенью 2021 года запустила программу субсидирования до 4% от годовой ставки по кредиту, итоговая ставка для предпринимателей не выше 6% годовых. Максимальная сумма займа — до 500 миллионов рублей. Срок субсидирования — один год. Первым к программе присоединился Сбербанк, количество банков-партнеров будет постепенно увеличиваться.

— Поддержка Московского гарантийного фонда при нехватке собственного обеспечения у предпринимателя по кредиту фонд покрывает поручительством до 70% суммы, работает с 70-ю кредиторами. За 9 месяцев 2021 года Фонд выдал на 70% больше поручительств по кредитам, чем в 2020 году, что коррелирует с общемосковской тенденцией кредитования, а в абсолютном выражении финансирование МСП под поручительства фонда составило 24 млрд рублей за первые 3 квартала, что на 70% больше аналогичного периода 2020 года. В настоящее время половину поручительств фонд выдает по льготным кредитам в рамках федеральных и московских программ.

Вторая «волна» интереса к МСП

В октябре 2021 года Банк России выделил 60 млрд рублей на обеспечение льготного кредитования до декабря 2021 года включительно банками малых и средних предприятий, пострадавших от пандемии коронавируса. В рамках этого лимита уполномоченные банки по программе стимулирования кредитования субъектов МСП смогут привлечь кредиты Банка России под поручительства Корпорации «МСП» под 4% годовых на срок до 1,5 лет. В этом случае предприниматели из указанного перечня отраслей смогут получить кредит по ставке не выше 8,5%, либо получат возможность снизить свою ставку до 8,5% годовых.

Кроме того, в России еще действует программа ФОТ 3.0 (кредит в размере МРОТ на сотрудника). Льготные меры поддержки, действующие с 1 ноября по 31 декабря 2021 года, позволят малому и среднему бизнесу получить финансирование на восстановление деятельности. На эти цели выделено 22 млрд рублей, заявки принимают в 30-ти банках от компаний 17-ти пострадавших отраслей. Получить поддержку смогут кинотеатры, музеи, зоопарки, спортивные организации и фитнес-центры, санатории, турагентства, гостиницы, предприятия общепита, а также компании, которые занимаются организацией досуга, отдыха, развлечений и мероприятий – юридические лица и ИП. 75% суммы таких льготных кредитов по ФОТ 3.0 обеспечено гарантиями ВЭБ.

По итогам 2021 года мы ожидаем сохранения текущего уровня кредитного портфеля МСП на уровне 6,6 трлн рублей. Доля кредитов МСП в общем кредитном портфеле останется на уровне 10%. Уровень просроченной задолженности на 01.01.2022 будет на уровне 9–9,5%, в основном за счет увеличения кредитного портфеля и преобладания в кредитном портфеле МСП льготных кредитов. Рост просроченной задолженности возможен со второго квартала 2022 года, при условии сохранения части ограничений на деятельность. При благоприятном сценарии мы увидим рост предпринимательской активности, разморозку инвестиционных проектов, сохранения темпов кредитования и низкого уровня просроченной задолженности. Общий объем выдач МСП за 2021 год превысит 8,1 трлн рублей и будет рекордным за всю историю наблюдений (с 2009 года).

С сентября 2020 года ключевая ставка увеличилась на 3,25 п.п. до 7,5%. При этом средневзвешенные процентные ставки по кредитам субъектам МСП выросли еще не так значительно: по краткосрочным кредитам (на срок до 1 года) – на 2,15 п.п., до 9,1% годовых, ставки по кредитам на срок свыше 1 года выросли до 9,3% годовых. В четвертом квартале 2021 года ставки продолжат рост вслед за увеличением ключевой.

Активно продолжают развиваться госзакупки у МСП, в июле 2021 года правительство увеличило обязательную квоту госзакупок у МСП с 20% до 25%, цель уже была достигнута по итогам 9 месяцев 2021 года. Предприниматели заключили с госкомпаниями 334 тыс. договоров на 2,8 трлн рублей по 223-ФЗ, в результате доля МСП в общей сумме контрактов достигла 30,9% — рекордного значения с 2015 года. Ожидаем, что тенденция сохранится, работа с госкомпаниями по закупкам помогает предпринимателям планировать деятельность, в том числе это стимулирует кредитование МСП.

Поддержка малого бизнеса на федеральном уровне в 2020 году и начале 2021 года запустила «волну» поддержки малого бизнеса и среди банков, которые стали активно создавать и собственные программы. Однако кроме развития кредитования сейчас наблюдается вторая «волна» интереса банков к РКО для малого бизнеса. Несколько лет назад банки «охладели» к этому сегменту из-за возросших рисков, сомнительных операций и сокращающейся маржи – это требовало больших ресурсов и постоянного мониторинга. Сейчас банки снова обратили внимание на возможность формирования экосистемы для МСП, как это происходит в рознице. Экосистемы для предпринимателей позволят быстрее принимать решения по кредитам, в том числе из-за того, что банки будут владеть большей информацией об МСП, им не придется анализировать и разбираться в отчетности с нуля. Это позволит предлагать более персонализированные кредиты, разрабатывать уникальные предложения, а главное – сократить число необходимых документов и сроки для принятия решения.

ПРИЛОЖЕНИЕ