Главная | Малый бизнес | Региональные банки догоняют

Региональные банки догоняют

20.01.2021Резюме

Активность кредитования МСП начала восстанавливаться во втором полугодии: за июль-октябрь 2020 было выдано на 4% больше, чем годом ранее. Выданные кредиты в целом по России растут не только в объемах, но и в количестве. За 10 месяцев было выдано 1,7 млн кредитов МСП, что на 80% превосходит показатели прошлого года (0,97 млн). В среднем каждый месяц в 2020 году финансирование получают 152 тыс. МСП. Больше всего кредитов привлекали компании, занимающиеся оптовой и розничной торговлей – 45%, 7% – компании, проводящие операции с недвижимым имуществом, еще 6% – МСП, занимающиеся производством химических веществ и химических продуктов.

Объем выдач кредитов МСП по итогам 10 месяцев 2020 года составил 6,1 трлн рублей (на 2,1% ниже, чем за 10 месяцев 2019 года). Из них 34% (2,1 трлн рублей) – выдано банками за пределами топ-30. Прирост выдач этими банками составил 62% относительно аналогичного периода прошлого года. Концентрация кредитов МСП в крупнейших банках продолжает снижаться, сейчас она находится на уровне 2017 года. Не все предприниматели до сих пор смогли вернуться к показателям деятельности до пандемии, а с ноября-декабря 2020 года повторно были введены ограничения для ряда сфер. Для поддержания бизнеса и выплат своих обязательств – зарплаты, аренды, приобретения закупки, предприниматели активно привлекали дополнительное финансирование в виде банковских кредитов.

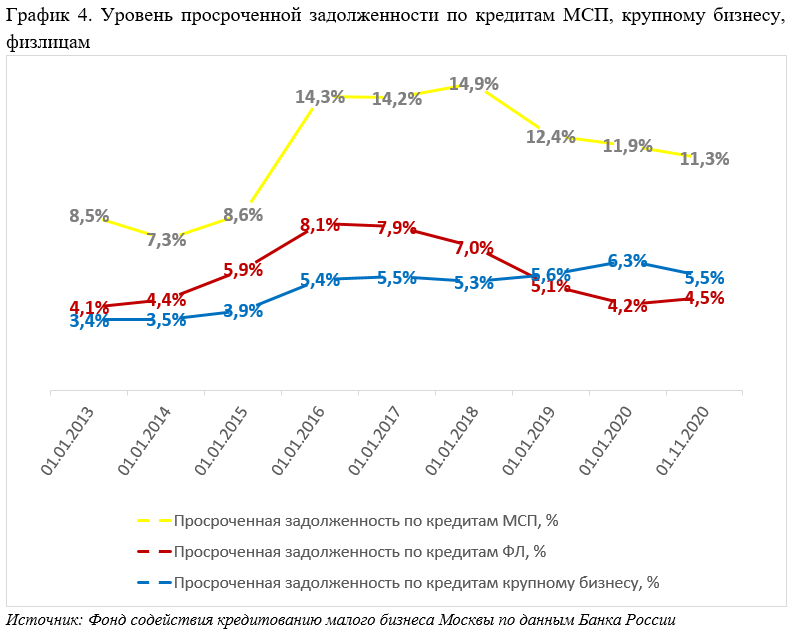

Размер кредитного портфеля МСП на 01.11.2020 достиг 5,5 трлн рублей – абсолютный максимум за историю наблюдений (прирост с начала года 17%), при этом доля МСП в общем кредитном портфеле сохраняется на уровне 9,7%. Уровень просроченной задолженности МСП (11,3%) все еще значительно выше, чем в рознице (4,5%), а также чем задолженность крупного бизнеса (5,5%).

В региональном разрезе по итогам 10 месяцев 2020 года лидерство по объему выдач сохраняет Москва – всего было выдано 1,2 трлн рублей (20% всех выдач в РФ). Москва и ее малый бизнес первыми в стране испытали экономические последствия пандемии. При этом стоит отметить, что объем выдачи кредитов МСП в столице относительно 10 месяцев 2019 года сократился на треть (-31%), это может быть связано с тем, что, с одной стороны, бизнес в Москве в целом был более подготовлен к удаленной работе, а с другой, реже подавал заявки кредиторам для дополнительного финансирования. В связи с дальнейшей неопределенностью, связанной с COVID-19, предприниматели Москвы не готовы в настоящий момент привлекать кредиты даже под низкую ставку. Часть из них предпочитает закрыть текущие кредиты из собственных накоплений или закрыть бизнес, чем пытаться его спасти, наращивая долговую нагрузку. С начала года портфель МСП Москвы увеличился на 33%, а уровень просроченной задолженности вырос на 1 п.п. – до 16,3%. К ноябрю 2020 года ситуация кредитования по Москве в сегменте МСП хуже, чем по России в целом, однако по сравнению с данными ЦБ за 8 месяцев 2020 года положение начало выравниваться – тогда уровень просроченной задолженности был на уровне 17,5%, а падение выдачи превышало 38%.

Снижение ставок не может гарантировать увеличения спроса на кредиты и восстановления кредитной активности. Опрос в рамках индекса RSBI подтверждает это: количество предпринимателей, которые заявляют о сложностях с получением кредитов, выросло за год почти в два раза, до 13%. Чтобы кредитная активность продолжила рост, наметившийся в третьем квартале 2020 года, стоит не только разрабатывать меры поддержки, такие как льготное кредитование, но и проверять, насколько кредиты реально доступны МСП. Ожидаем, что в 2021 году выдачи кредитов МСП окажутся на уровне 2020 года или несколько ниже – около 6,8 трлн рублей, при благоприятных обстоятельствах уровень просроченной задолженности составит 13-15%. Для недопущения лавинной дефолтности предпринимателей и резкого роста просроченной задолженности, необходимо продление мер поддержки до выравнивания ситуации в экономике.

ВТОРАЯ «ВОЛНА» НЕОПРЕДЕЛЕННОСТИ

Последствия приостановки деятельности в первой половине 2020 года малые и средние предприниматели ощущают до сих пор: спрос со стороны потребителей до конца не восстановился, а средства на ведение бизнеса, выплату процентов по кредитам требуются ежемесячно в прежнем объеме. Для поддержки предпринимателей был предложен ряд мер как на государственном уровне, так и на уровне отдельных банков. Основными мерами стали проведение реструктуризаций, а также льготное кредитование.

Согласно опросу, проведенному в рамках индекса RSBI, более 50% МСП отметили, что сложная экономическая ситуация в стране и неопределенность, связанная с пандемией, препятствуют развитию их бизнеса, 46% не довольны высоким размеров взимаемых налогов. По итогам октября, только 16% предпринимателей сообщили о росте выручки, а у 52% объемы продаж падают, причем относительно сентября улучшений не наблюдается. Предприниматели ожидают в ближайшие три месяца сокращения выручки, на рост продаж рассчитывает только 20% опрошенных.

Позитивно можно оценить факт, что впервые с марта доля предпринимателей, инвестирующих в бизнес (19%), превысила долю тех, кто такие инвестиции сокращал (14%). Предприниматели направляют свободные средства на цифровизацию деятельности, перевод бизнеса в онлайн, обучение сотрудников – те факторы, которые помогут работать при новых ограничениях. Помимо прочего, деятельности по-прежнему препятствуют блокировки счетов: в этом году ситуация принципиально не изменилась – каждый пятый предприниматель сталкивался с блокировкой счетов.

34% КРЕДИТОВ ВЫДАЮТСЯ БАНКАМИ ВНЕ ТОП-30

Объем выдач по итогам 10 месяцев 2020 года составил 6,1 трлн рублей (на 2,1% ниже, чем за 10 месяцев 2019 года). Из них 34% (2,1 трлн рублей) – выдано банками за пределами топ-30, их доля за год увеличилась на 13,5 п.п. Прирост выдач этими банками составил 62% относительно аналогичного периода прошлого года.

Концентрация кредитов МСП в крупнейших банках продолжает снижаться, сейчас она находится на уровне 2017 года. Выдачи крупнейшими банками за 10 месяцев сократились на 18,6%. Это может быть связано с тем, что из-за большого потока клиентов они используют стандартные модели оценки кредитоспособности заёмщиков. Однако отчетность МСП не всегда может быть корректно проанализирована такими моделями. В то время как другие банки, в том числе региональные и банки с базовой лицензией, могут применять индивидуальный подход. Кроме этого, банки стремятся предложить льготную ставку по госпрограммам менее рисковым заемщикам, в то время как небольшие банки могут идти на больший риск.

Активность кредитования МСП начала восстанавливаться во втором полугодии: за июль-октябрь 2020 было выдано на 4% больше, чем годом ранее. Выданные кредиты растут не только в объемах, но и в количестве. За 10 месяцев было выдано 1,7 млн кредитов МСП, что на 80% превосходит показатели прошлого года (0,97 млн). В среднем каждый месяц в 2020 году финансирование получают 152 тыс. МСП (в 2019 году в среднем только 84,5 тысячи). Больше всего кредитов берут компании, занимающиеся оптовой и розничной торговлей – на них приходится 45%, 7% – компании, проводящие операции с недвижимым имуществом, еще 6% – МСП, занимающиеся производством химических веществ и химических продуктов. 68% всех классов ОКВЭД (55 из 81) нарастили объем полученных кредитов за 10 месяцев 2020 года, средний прирост составил 105%.

В региональном разрезе по итогам 10 месяцев 2020 года лидерство по объему выдач сохраняет Москва – всего было выдано 1,2 трлн рублей (20% всех выдач в РФ). На втором месте – Санкт-Петербург, выдано 0,43 трлн рублей (8% всех выдач), третье место – Московская область – 0,36 трлн рублей, доля – 6%. Больше 3% занимают еще три региона: Ленинградская область (5,7%), Краснодарский край (3,5), Свердловская область (3,2%). На данные 6 регионов приходится 46% всех выдач, доля остальных регионов менее 3%. Больше всего объем новых выдач относительно 2019 года сократился в Москве – на 31%.

СНИЖЕНИЕ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ ДО 11,3% – НАДОЛГО ЛИ?

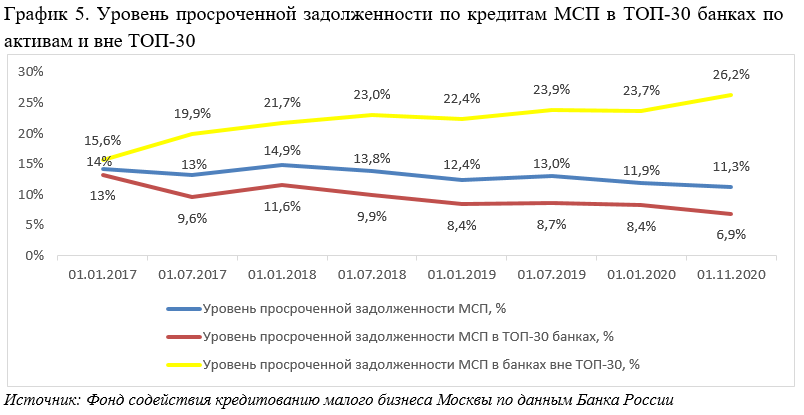

Несмотря на рост кредитования МСП, доля просроченных кредитов постепенно снижается: на 01.11.2020 уровень просроченной задолженности составил 11,3%, что соответствует значениям 2015 года (годом ранее – 13,2%). Снижение происходит в основном за счет банков топ-30, на которых приходится 77% всего кредитного портфеля МСП, просроченная задолженность МСП в них впервые с 2009 года опустилась ниже 7% и составила 6,9%. При этом в остальных банках уровень задолженности 26,2% (рост с начала года только на 2 п.п.) – одно из максимальных значений за все время.

Сохранение уровня просроченной задолженности прежде всего связано с действующими послаблениями и мерами поддержки: помимо программ льготного кредитования, до 31 декабря 2020 года банкам рекомендовано продолжать реструктурировать кредиты субъектов МСП в рамках собственных программ, не назначать в период до 31 декабря 2020 года пени и штрафы по реструктурированным кредитам. Реальное качество кредитного портфеля МСП сейчас ниже, чем показывает статистика, в основном из-за действующих пролонгаций и действующих кредитных каникул. Ранее никогда не было массовой реструктуризации кредитов МСП, все предыдущие кризисы реструктуризации были характерны только для крупных или ипотечных заемщиков. Для недопущения лавинной дефолтности предпринимателей и резкого роста просроченной задолженности, необходимо продление мер поддержки до выравнивания ситуации в экономке. При благоприятных обстоятельствах можно ожидать рост просроченной задолженности до 13-15% в основном за счет кредитов, выданных в конце 2019 года, начале 2020 года, как кредитов на развитие бизнеса, а также кредитов на поддержание деятельности, выданных в период пандемии.

Отдельно отметим, что для некоторых организаций ограничения продолжают действовать или усилились в ноябре-декабре 2020 года, а льготные кредиты можно получить только один раз – повторное получение программами не предусмотрено. Большинство предпринимателей получили кредит в первую волну и теперь изучают предложения банков, новых мер поддержки в ожидании новых льготных кредитов.

Помимо кредитов под 2% на восстановление деятельности, предприниматели могут получить кредит под поручительство гарантийного фонда. Например, в Москве Фонд содействия кредитованию малого бизнеса Москвы специально в этом году упростил процедуры принятия решения. Поручительства выдаются даже тем предпринимателям, у кого есть задолженности по выплате налогов. С этого года были сняты некоторые ограничения, теперь фонды могут поддерживать предприятия, которые работают с подакцизными товарами, в том числе кафе, гостиницы, рестораны. За весь 2020 год фонд выдал поручительства на сумму в 10,7 млрд рублей, что помогло предпринимателям Москвы получить финансирования на 23,2 млрд рублей., в то время как Национальным проектом МСП было запланировано в истекшем году 14,8 миллиардов рублей”, — уточняет Антон Купринов, исполнительный директор Московского гарантийного фонда.

Чаще всего предприниматели обращались за гарантийной поддержкой для кредитов на пополнение оборотных средств (75%), на исполнение коммерческих и госконтрактов (12%), на рефинансирование (7%) и инвестиции (2%).

Более половины (51%) из воспользовавшихся поручительствами Правительства Москвы – предприятия сферы торговли, 18% — производственные и инновационные компании, ещё 11% — фирмы, занимающиеся предоставлением услуг. Бизнес из приоритетных отраслей, таких как строительство, медицина, транспорт, связь, получил 20% гарантийной поддержки.

5,5 ТРЛН РУБЛЕЙ – РЕКОРДНЫЙ ПОРТФЕЛЬ МСП

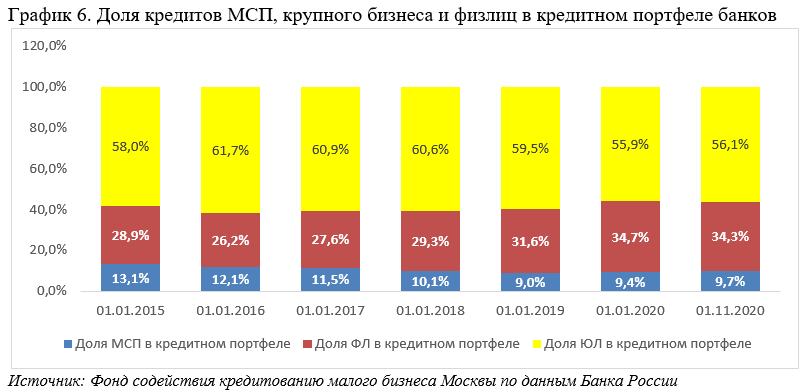

Размер кредитного портфеля МСП на 01.11.2020 достиг 5,5 трлн рублей – абсолютный максимум за историю наблюдений. С начала года портфель МСП вырос на 17% (прирост относительно 2019 года 26%). Наибольшая доля – доля Москвы, за год в общем кредитном портфеле она выросла на 1,3 п.п.. Портфель МСП Москвы вырос на 33%.

Доля МСП в общем кредитном портфеле сохраняется на уровне 9,7%. Просроченная задолженность МСП (11,3%) все еще значительно выше, чем в рознице (4,5%), а также чем задолженность крупного бизнеса (5,5%).

Уровень просроченной задолженности сократился на 2 п.п. к прошлому году и составил 11,3%, просроченная задолженность составляет 0,6 трлн рублей. В Москве уровень просроченной задолженности на вырос 1 п.п. – до 16,3%. Ситуация по Москве хуже в сегменте МСП, чем по России в целом, однако по сравнению с данными за 8 месяцев 2020 ситуация начала выравниваться – тогда уровень просроченной задолженности был на уровне 17,5%.

По данным Банка России за период с 20 марта по 2 декабря от субъектов МСП поступило 165 тыс. обращений об изменении условий кредитного договора. Количество фактически проведенных реструктуризаций кредитов субъектов МСП достигло 94 тыс., их доля в общем количестве одобренных заявок составила 90%. Объем ссудной задолженности по реструктурированным кредитам составил 824 млрд рублей. Согласно данным 6 банков, на которых приходится 60% кредитного портфеля МСП, с конца марта по конец ноября 50% реструктурированных ими кредитов – кредиты предприятиям оптовой и розничной торговли. В число трех отраслей с наибольшим числом реструктурированных кредитов входят также транспортировка и хранение (16,8%) и деятельность гостиниц и предприятий общественного питания (9,9%). По объему ссудной задолженности лидирует деятельность по операциям с недвижимым имуществом, на которую приходится 45,6% от общего объема проведенных реструктуризаций, на втором месте – предприятия торговли (17,4%), на третьем – гостиничный бизнес и предприятия общественного питания (7,7%).

Средние ставки по кредитам МСП сильно снизились в первом полугодии 2020 года, наименьшее значение наблюдалось в августе (6,73% для кредитов до года, 8,02% свыше года), далее ставки снова начали расти. Согласно статистике Банка России, средневзвешенные процентные ставки по кредитам, предоставленным банками субъектам МСП, в октябре 2020 года составляют 7,92% (по кредитам, сроком менее года) и 8,17% (сроком свыше года). Ключевая ставка Банка России сохраняется на уровне 4,25%.

НОВЫЕ СТОЛИЧНЫЕ МЕРЫ ПОДДЕРЖКИ

16 декабря был одобрен пятый пакет мер поддержки бизнеса Москвы в условиях пандемии. В рамках «пакета мер» продлено действие программы «14 субсидий» – с помощью которой МСП может получить финансирование на приобретение и лизинг оборудования, уплату франчайзинговых и коммунальных платежей, продвижение продукции на сервисах по доставке еды, обучение персонала, ряд других расходов. Общая сумма поддержки по программе уже составила 2,6 млрд рублей, ею воспользовались свыше 3 тысяч МСП.

До 1 июля будет продлено субсидирование процентной ставки по кредитам – это позволит снизить процентную ставку по оформленным кредитам или взять новые на льготных условиях. Субсидируемая процентная ставка составляет до 6% по кредитам, оформленным до 15 апреля 2020 года (лимит кредитования не более 100 млн рублей), до 8% по кредитам, оформленным после 15 апреля 2020 года (лимит кредитования не более 35 млн рублей).

Эти меры направлены на поддержку малого бизнеса, ожидается, что со следующего года будет начата работа по выработке отраслевых программ поддержки, которые будут касаться не только малого бизнеса, но и среднего. Уполномоченный по защите прав предпринимателей столицы Татьяна Минеева отмечает, что в первую очередь меры будут касаться гостиниц, ресторанов и других пострадавших отраслей.

Для предпринимателей, которые арендуют помещения до 300 кв. м., а также тем, кто занимается социально значимыми видами деятельности — торговлей в социальных магазинах, обеспечением социальным питанием, бытовым обслуживанием, физической культурой и спортом, культурой, производством следующий год будет действовать льготная ставки арендной платы за нежилые объекты, принадлежащие Москве.

ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТОВАНИЯ МСП

Малая часть предпринимателей во время экономической нестабильности в мире и стране готова инвестировать свои средства в развитие. Даже те, кто готов, сталкиваются с возросшими требованиями банков – они не уверены в финансовой устойчивости заемщиков, поэтому усложняют условия предоставления кредитов. Из-за роста потенциально «проблемных» кредитов, в том числе выданных в рамках госпрограмм, банки начинают проявлять повышенную осторожность и консервативность при выборе заемщиков. Сами предприниматели больше полагаются на собственные средства для финансирования инвестиционных программ: в 2013 году в структуре инвестиций собственные ресурсы МСП составляли 45%, к 2019 году выросли до 55%. При этом 47% организаций, опрошенных в начале 2020 года Банком России, назвали высокую стоимость заемных средств главной причиной спада инвестиций в предыдущие годы, и только 20% отметили, что не использовали заемные средства из-за их высокой стоимости.

Снижение ставок не может гарантировать увеличения спроса на кредиты и восстановления кредитной активности. Опрос в рамках индекса RSBI подтверждает это: количество предпринимателей, которые заявляют о сложностях с получением кредитов, выросло за год почти в два раза, до 13%. Чтобы кредитная активность продолжила рост, наметившийся в третьем квартале 2020 года, стоит не только разрабатывать меры поддержки, такие как льготное кредитование, но и проверять, насколько кредиты реально доступны МСП. Поскольку банки самостоятельно могут устанавливать излишние дополнительные условия, отсекающие значительную часть предпринимателей. Ожидаем, что в 2021 году выдачи кредитов МСП окажутся на уровне 2020 года или несколько ниже – около 6,8 трлн рублей, при благоприятных обстоятельствах уровень просроченной задолженности составит 13-15%. Основными факторами, определяющими кредитование МСП в 2021 году, будут ситуация с пандемией (как скоро произойдет угасание роста заболевших), готовность банков идти навстречу заемщикам и продолжать самостоятельно проводить реструктуризации.

ПРИЛОЖЕНИЕ

Автор: БизнесДром и ФСКМБМ