Главная | Малый бизнес | Рост кредитования малого бизнеса: оттепель или маскировка проблем? Размер кредитного портфеля мсп на 1 января 2021 года достиг 5,8 трлн рублей

Рост кредитования малого бизнеса: оттепель или маскировка проблем? Размер кредитного портфеля мсп на 1 января 2021 года достиг 5,8 трлн рублей

05.04.2021В 2020 году среди всех мер поддержки, пожалуй, наиболее эффективными были программы льготного кредитования и «каникулы» по кредитам вместе с отсрочкой налоговых и арендных платежей. Эти меры помогли многим предпринимателям «пережить» период пандемии. Хотя в целом объём поддержки предпринимателей в России оказался одним из самых маленьких в мире, именно в сфере кредитования получилось принять очень оперативные и на редкость действенные механизмы помощи.

По данным опроса в рамках индекса RSBI ОПОРЫ России и Промсвязьбанка, 40% МСП закрыли год с убытками или не получили прибыли. В 2021 году предприниматели продолжат испытывать трудности: спрос на многие продукты и услуги не восстановился в полной мере. При этом заканчивается действие мер поддержки, подходит срок выплаты реструктурированных кредитов и большинства кредитов, выданных по льготным программам.

Согласно данным индекса RSBI, более 50% малого бизнеса отметили, что сложная экономическая ситуация в стране и неопределенность, связанная с пандемией, препятствуют развитию их бизнеса. По итогам января 2021 года, 17% предпринимателей отметили рост выручки, сокращение – 46%, что на 7 п.п. ниже, чем месяцем ранее. Вместе с этим инвестиционная активность бизнеса приблизилась к показателям начала 2020 года. Позитивно, что третий месяц подряд доля предпринимателей, инвестирующих в бизнес (17%), превышает долю тех, кто такие инвестиции сокращал (15%). Предприниматели направляют свободные средства на цифровизацию деятельности, перевод бизнеса в онлайн, обучение сотрудников – те факторы, которые помогут работать при новых ограничениях.

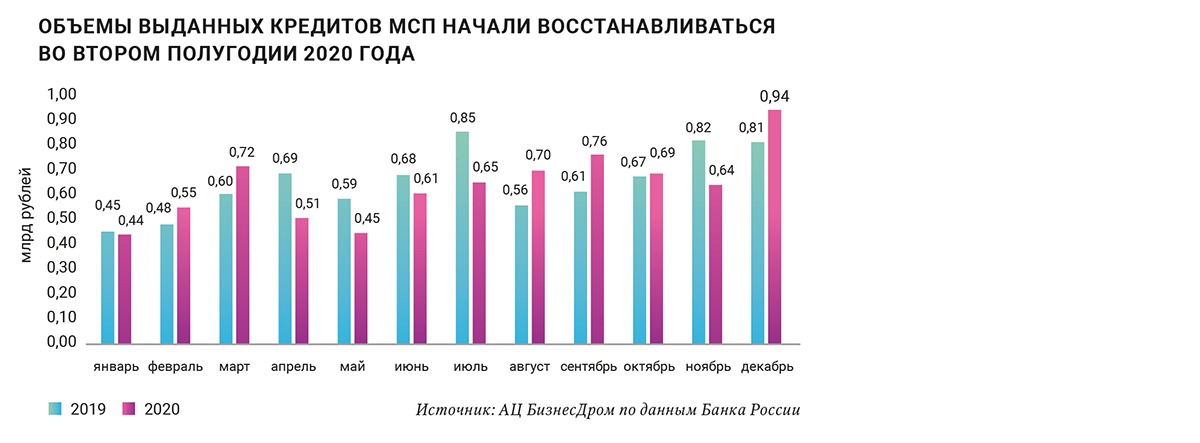

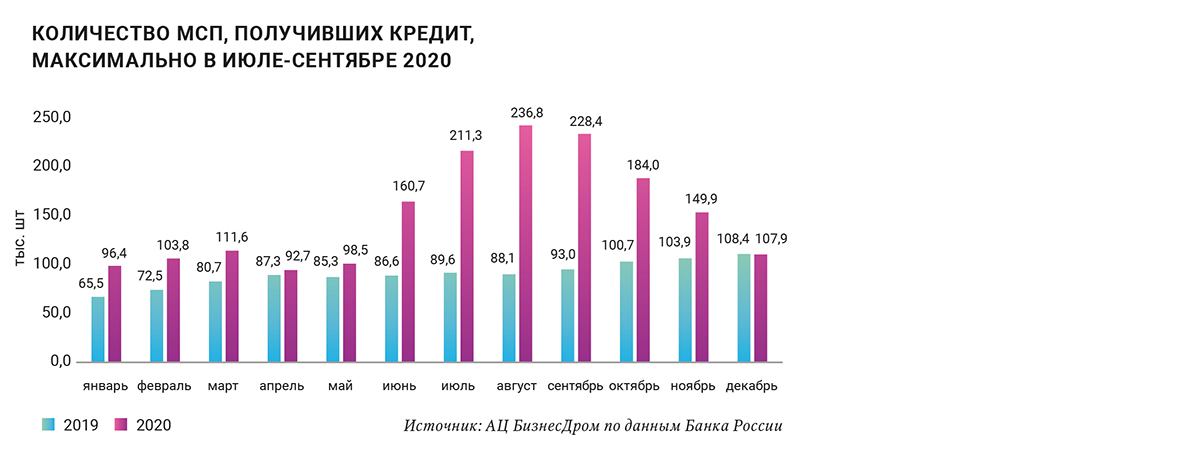

Что касается динамики кредитования малого бизнеса – то тут вопреки негативной конъюнктуре в прошлом году даже зафиксировано несколько рекордов. Всего за год кредиты получили 1,8 млн МСП (на 68% больше, чем годом ранее). И это рекорд за всю историю кредитования малого бизнеса в России. В среднем каждый месяц в 2020 году финансирование получали 148 тыс. МСП (в 2019 году в среднем только 88 тыс.). Больше всего кредитов брали компании, занимающиеся оптовой и розничной торговлей – их доля составила 45%, 7% – компании, проводящие операции с недвижимым имуществом, ещё 6% – МСП, занимающиеся производством химических веществ и химических продуктов. Согласно исследованию Объединенного кредитного бюро (ОКБ) и Frank RG, доля компаний микробизнеса, имеющих хотя бы один действующий кредит, увеличилась в 2020 году с 3,3% до 8% от общего числа активных компаний в этом сегменте (число самих компаний при этом сократилось). В малом бизнесе аналогичный показатель вырос меньше: с 10% до 14,8%, в среднем бизнесе – с 25,3% до 26,6%.

По данным Минэкономразвития РФ, всего было выдано свыше 100 млрд рублей по программе беспроцентного кредитования, свыше 400 млрд рублей по программе кредитования под 2% (эти программы уже завершены). Кредиты на особых условиях выдавались с апреля по ноябрь, их доля в объёме составила около 25% за этот период и почти 70% от всего числа выданных кредитов. С помощью этих программ удалось поддержать около 6,5 млн рабочих мест.

С 1 апреля 2021 года начинается этап списания кредитных средств при условии, что организация сохранила в штате более 90% сотрудников. Практически все предприниматели (98%), воспользовавшиеся программой льготного кредитования, сохранили занятость, сообщило министерство экономического развития.

Объём выдач по итогам 2020 года составил 7,6 трлн рублей (что на 2,2% ниже, чем в 2019 году). Не позволили значительно сократиться выдачам банки вне топ-30 – прирост выдач этими банками составил 48% (!) относительно аналогичного периода прошлого года, в то время как выдачи крупнейшими банками сократились на 9%. Концентрация кредитов МСП в крупнейших банках начала снижаться, сейчас она находится на уровне 2017 года. Несколько банков в прошлом году удвоили объём выдач малому бизнесу, некоторые выросли в 1,4–1.7 раза. Например, «Эксперт РА» отмечает, что наибольший прирост выдач был в Совкомбанке (109,6%), Промсвязьбанке (73,4%), СМП-банке (60,1%), Металлинвестбанке (46,8%), АБ «Россия» (43,1%). У крупнейших банков – Сбербанка и ВТБ прирост составил 2,3% (почти 2 трлн руб. выдачи) и 0,2% (904,5 млрд руб.) соответственно. Если же посмотреть на динамику последних месяцев, то за август-декабрь 2020 года выдачи даже увеличились на 7% по сравнению с прошлым годом.

В региональном разрезе по итогам 2020 года лидер по объёму выдач сохранился – Москва (1,6 трлн рублей), однако доля региона значительно сократилась с 29% до 20% в общем объёме выдач. На втором месте – Санкт-Петербург, выдано 0,6 трлн рублей (7% всех выдач), третье место – Московская область – 0,4 трлн рублей, доля – 6%. Наибольший прирост выдач произошёл в Ленинградской области – объёмы кредитования увеличились в три раза. Перераспределение долей и наращивание выдач регионами связано с льготными программами кредитования, которые были доступны для предпринимателей по всей России. Банки по ним не выдвигали завышенных требований к заёмщикам, при этом региональные банки наконец-то в большем объёме, чем ранее, смогли подключиться к этим программам поддержки и обеспечить своих клиентов льготным финансированием. Но здесь очевидно ещё предстоит большой путь повышения доступности льготных программ на региональном уровне.

Размер кредитного портфеля МСП на 1 января 2021 года достиг 5,8 трлн рублей – абсолютный максимум за историю наблюдений. С начала года портфель МСП вырос на 23% (прирост относительно 2019 года 38%). Несмотря на то, что в выдачах начали активизироваться небольшие банки и их доля растёт последние полгода и достигла 31%, в портфеле эту динамику сможем заметить по итогам первого-второго квартала 2021 года. На 01.01.2021 доля крупнейших 30 банков пока составляет 78%.

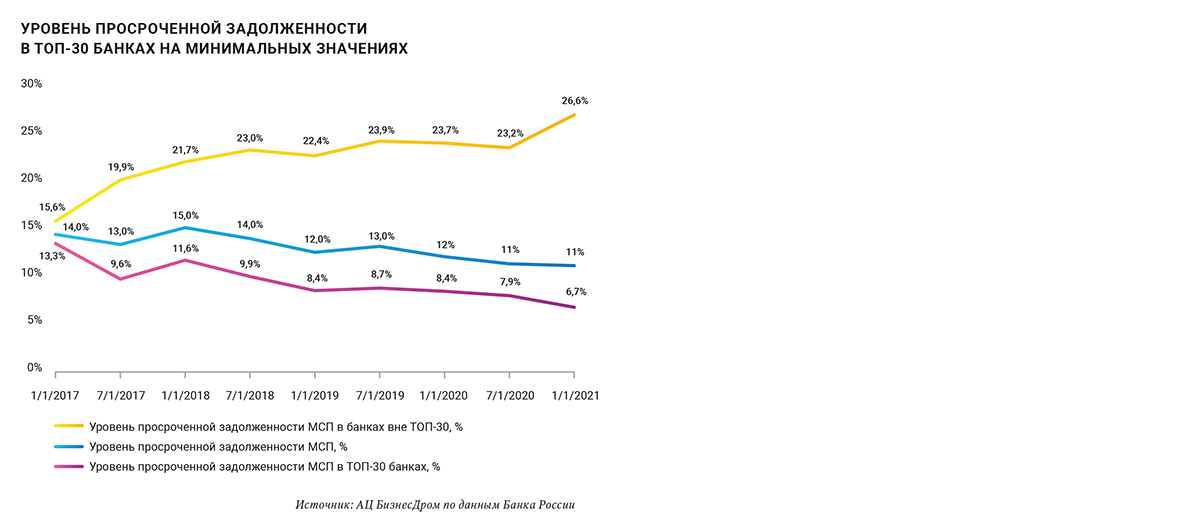

Доля просроченных кредитов в 2020 году снижалась: на 01.01.2021 уровень просроченной задолженности составил 11%, что соответствует значениям 2015 года. Ситуация относительно стабильная в топ-30 банках, – уровень просроченной задолженности их заёмщиков находится на уровне 6,7%, таким он был только в 2009 году. В остальных банках уровень задолженности за год вырос с 22,4% до 26,6%. В абсолютном выражении с 01.01.2020 по 01.01.2021 просроченная задолженность выросла на 23% и достигла 0,6 трлн рублей.

Сдерживанию роста проблемной задолженности на балансах банков способствовали реструктуризации, до 31 декабря 2020 года банкам было рекомендовано продолжать реструктурировать кредиты субъектов МСП в рамках собственных программ. Согласно данным Банка России, за период с 20 марта 2020 года по 24 февраля 2021 года общее количество проведённых реструктуризаций составило 97,6 тысячи, объём задолженности по реструктурированным кредитам достиг 884 млрд рублей (15% от всего кредитного портфеля). Согласно данным шести банков, на которые приходится 60% кредитного портфеля МСП, за период с 20 марта 2020 по 24 февраля 2021 года более половины от общего количества реструктурированных этими банками кредитов пришлось на кредиты предприятиям оптовой и розничной торговли. На втором месте – транспортировка и хранение (16,7% реструктурированных кредитов), на третьем – деятельность гостиниц и предприятий общественного питания (9,8%).

По большей части льготных кредитов до весны 2021 года действовал мораторий на выплаты. Поэтому реальное качество кредитного портфеля МСП сейчас ниже, чем показывает статистика. Почти 80% предпринимателей – респондентов опроса ТПП России считают, что не справятся с оплатой отсроченных налоговых и других платежей. Доля доходов от предпринимательской деятельности в общих доходах населения, по данным Росстат, снизилась с 6% до 5,2% в 2020 году. Для восстановления и укрепления положения МСП необходимо продлевать налоговые и кредитные каникулы, реструктурировать кредиты как минимум до конца 2021 года. Значительные потери до сих пор терпит бизнес, связанный со сферой гостеприимства – гостиничный бизнес, общественное питание, компании-перевозчики, туристические компании. Производственные компании пострадали в меньшей степени, они уже начали восстанавливаться, в 2021 году не ожидается ухудшения положения реального сектора.

Конечно, после снятия всех послаблений и льгот часть реструктуризаций окажутся в моменте проблемными – это неизбежно. Но с другой стороны – сколько предприятий (сотен? тысяч?) смогли пережить острый период остановки или ограничений деятельности и сжатия спроса только потому, что воспользовались каникулами и рассрочками, смогли пройти этот период, не закрывшись?

Ожидаем, что в 2021 году выдачи кредитов МСП окажутся на уровне 2020 года или несколько ниже – около 6,8 трлн рублей, при благоприятных обстоятельствах уровень просроченной задолженности составит 13–15%, в основном за счёт кредитов, выданных в конце 2019 года, начале 2020 года, как кредитов на развитие бизнеса, а также кредитов на поддержание деятельности, выданных в период пандемии. Основными факторами, определяющими кредитование МСП в 2021 году, будут ситуация с пандемией (как скоро произойдёт угасание роста заболевших), готовность банков идти навстречу заёмщикам и продолжать самостоятельно проводить реструктуризации.

Чтобы кредитная активность продолжила рост, наметившийся в конце 2020 года, стоит не только продлять действующие меры поддержки, такие как льготное кредитование, но и проверять, насколько кредиты реально доступны МСП. В 2021 году ожидается запуск специальной цифровой системы для МСП, где станет возможным в режиме единого окна получить персональный набор сервисов и инструментов поддержки как от госструктур, так и от финансовых организаций. Формат подразумевает упрощение отчётности, повышение доступности информационной поддержки, содействие в получении кредитов. Банк России, в свою очередь, выпустил «дорожную карту» по развитию финансирования субъектов МСП на 2021–2022 годы, где заявлено продолжение работы в рамках программ льготного кредитования. В марте 2021 года Правительство уже запустило новую программу льготных кредитов ФОТ 3.0 под 3%, которая направлена на поддержание рабочих мест. Кроме того, продолжает действовать льготная программа кредитования МСП по 7%, в рамках которой сохранены пониженные требования к заёмщикам.

Важнейший момент – доступ банков к программам поддержки институтов развития. До сих пор действуют различные, мягко говоря, «странные» требования типа доли малого бизнеса в кредитном портфеле у банка или динамики выдач кредитов МСП в прошлом периоде. Как эти параметры могут рассматриваться в качестве фильтра допуска к льготным программам, логически объяснить невозможно. При этом до сих пор Корпорация МСП не раскрывает ни методологию, ни конкретные оценки банков в рамках процедуры допуска к своим программам. Здесь необходима прозрачность и отсутствие избыточных, нелогичных критериев. Кредитование малого бизнеса – это именно та сфера, где очень большую роль должны играть региональные и небольшие банки и эффективное применение инструментов поддержки. Тогда это станет хорошим импульсом восстановления малого бизнеса при размораживании спроса и экономической активности. Будем надеяться, что именно такую картину – от оттепели к весне малого бизнеса – мы и увидим в этом году.

Автор: Павел Самиев, генеральный директор аналитического центра "БизнесДром", председатель Комитета "ОПОРЫ РОССИИ" по финансовым рынкам; Вероника Закирова, директор по рейтинговым и аналитическим проектам аналитического центра «БизнесДром»

Источник: Национальный Банковский Журнал