Главная | Банковский рынок | Автокредитование и автокаско: начало роста вслед за автопродажами

Автокредитование и автокаско: начало роста вслед за автопродажами

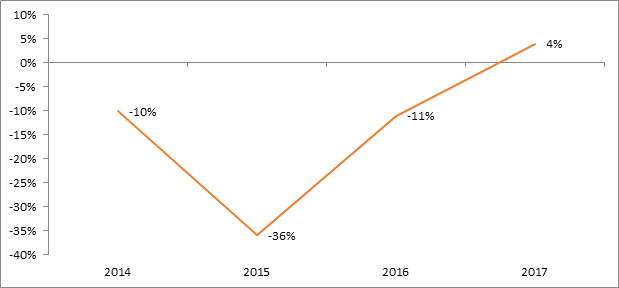

10.08.2017В 2017 году продажи новых автомобилей вернулись к росту после длительного периода стагнации, параллельно росло автокредитование. По итогам 1 квартала 2017 года объем автокредитов увеличился на 37,3% (подсчеты НБКИ). Автокаско в первом квартале продолжило снижаться по сборам, однако прогноз на год — прирост на 3-5%. По подсчетам Ассоциации европейского бизнеса (АЕБ), за январь-май 2017 года авторынок вырос по продажам на 5,1%. По оценкам Автостата, прирост был еще более существенным – примерно на 10,2% по сравнению с аналогичным периодом 2016 года. В мае-июне темпы стали даже ускоряться – рынок прирастал ежемесячно примерно на 15% (по отношению к аналогичному периоду 2016 года). Всего за 5 месяцев было продано 520 тыс. новых легковых автомобилей (оценка Автостата). По прогнозам АЕБ, автомобильные продажи в России по итогам текущего года увеличатся на 4%.

График 1. Динамика объема российского авторынка

Источник: БизнесДром по данным AEB

По оценкам Министерства промышленности и торговли РФ, прирост по году составит 7,4%. Автостат, в свою очередь, указывает, что по итогам 2017 г. российский рынок авто может прибавить 10-20% и достигнуть 1,45-1,6 млн автомобилей. Позитивные прогнозы по авторынку и у PwC, практически по всем направлениям:

Источник: БизнесДром по данным PwC

Есть все основания полагать, что текущий положительный тренд продлится как минимум до весны 2018 года. На авторынок на текущий момент влияет ряд факторов.

Во-первых, у населения за период девальвации рубля и снижения доходов сложился существенный отложенный спрос на автомобили, при этом транспортный парк требует естественного обновления. Как правило, многие частные автовладельцы по прошествии гарантийного срока меняют автомобиль на новый. Во-вторых, начала стабилизироваться ситуация с доходами россиян. Так, по подсчетам Росстата, в первом полугодии 2017-го года реальная зарплата граждан увеличилась на 2,7% к аналогичному периоду прошлого года. Реальные доходы россиян, по данным Росстата, остались на уровне июня 2016 года (между реальными зарплатами и реальными доходами есть разрыв из-за роста кредитования, Росстат считает новые кредиты отрицательным доходом), однако, по прогнозам экспертов, в 2017 году этот показатель также вырастет. В-третьих, всплеск спроса стимулировал ответную реакцию локальных производителей транспортных средств. В первом квартале производство автомобилей в России выросло на 23%. За январь-май только в Санкт-Петербурге заводы Nissan, Hyundai, Toyota за январь-май нарастили производство на 37%. Растут и продажи отечественных автомобилей. По итогам первого полугодия 2017 г. автопродажи составили 183,7 тыс. единиц, что на 7,8% больше чем годом ранее. И, наконец, в-четвертых, большинство банков разморозили программы автокредитования, в этом сегменте ожидается активный рост по итогам года.

Пока ипотечное кредитование сжимается, именно автокредитование может стать драйвером роста всей банковской розницы, ведь доля автокредитования в автопродажах составляет порядка 45-50%. Статистика уже подтверждает этот вывод. По подсчетам НБКИ, по итогам 1 квартала 2017 года объем автокредитов увеличился на 37,3% (с 64,4 млрд до 87 млрд руб.).

Банки снижают ставки по автокредитам вслед за уменьшением уровня ставок на рынке и ключевой ставки. В 2016 году ставка по автокредитам составляла порядка 11-12%, сейчас – около 10%, и показатель имеет тенденцию к дальнейшему снижению. Автокредитование находится в прямой корреляции с автопродажами, и, по нашим прогнозам, в 2017 году эти направления бизнеса продемонстрируют положительную динамику. При этом в автокредитовании просрочка традиционно находится на невысоком уровне по сравнению с другими кредитными розничными направлениями (за исключением ипотеки). По данным НБКИ, уровень проблемных автокредитов составляет около 10% (в то время как по кредитным картам этот показатель составляет 18% и по потребкредитам — 21%).

Также рост автопродаж обеспечит рост в автокаско. В первом квартале 2017 года сборы по ОСАГО и автокаско еще снижались, но по итогам года, по нашим оценкам, автокаско может стать одним из растущих сегментов именно в связи с активизацией на автомобильном рынке. ОСАГО тоже вырастет, однако в этом сегменте, помимо снижения сборов, в последнее время накопилась масса других проблем (растущая убыточность, давление автоюристов и мошенников).

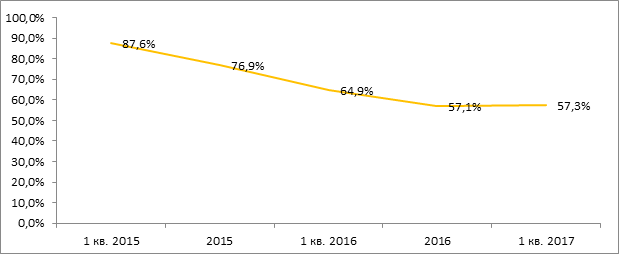

Что касается автокаско, то данное направление страхового бизнеса является одним из наиболее успешных сегодня. Еще в первом квартале 2015 году сегмент автокаско характеризовался высокой убыточностью – коэффициент выплат достигнул 87,5%, в первом квартале 2016 года он снизился до 64,9%, а в первом квартале текущего года и вовсе составил 57%. Можно сказать, что показатель стабилизировался: некоторые эксперты выражали опасения по поводу демпинга на рынке, но по итогам всего 2016 года коэффициент выплат составил 57% и таким же остается на текущий момент. Крупные страховщики отказались от радикального снижения цен, кроме того, стали расти продажи продуктов с возможностью экономии по стоимости полиса — с франшизой, с телематикой, и т.д. Кроме того, сыграла свою роль и стабилизация комиссионного вознаграждения (КВ) на низком уровне (около 20% в среднем по рынку). Таким образом, компании, развивающие бизнес по автокаско, и по итогам 2016 года показали неплохие результаты, и по всей видимо вырастут в 2017 году. Прогноз по темпу прироста — +3-5% в 2017 году. Прогноз по уровню выплат – 57-60%.

График 2. Динамика уровня выплат в автокаско, %

Источник: БизнесДром по данным Банка России

Автор: Исследование БизнесДром

Источник: Исследование БизнесДром