Главная | Банковский рынок | Кредитные карты выходят на ускорение

Кредитные карты выходят на ускорение

11.08.2017Сегмент кредитных карт еще в 2016 году стагнировал, а в 2017 году выйдет в драйверы роста розничного банкинга. По данным ЦБ РФ, по итогам 2016 года общий портфель кредитных карт сократился на 4%. В 2017 году тренд развернулся: в 1 квартале кредитные карты продемонстрировали прирост на 1,4%, который может заметно ускориться по итогам года в условиях роста предложения карточных продуктов со стороны банков и спроса со стороны населения.

В России неуклонно растет использование банковских карт. Согласно статистике ЦБ, по итогам первого квартала 2017 года количество действующих карт, выпущенных российскими кредитными организациями, составляет 251,7 млн штук. За квартал россияне совершили более 5 млрд транзакций по картам на более чем 12 трлн рублей, а за весь 2016 год эти показатели составили — 17,9 млрд транзакций и 51,2 трлн рублей соответственно. При этом в объеме торговли доля оплаты банковскими картами выросла с 3,5% в 2009 году до 30,5% в 2016 году.

В 2016 году наблюдалось сжатие рынка кредитных карт. В 2015-2016 гг. многие кредитные организации сокращали розничное кредитование и, в частности, карточные кредитные программы. Если до 2014 года включительно с каждым годом число кредитных карт увеличивалось, то в 2015 году оно сократилось на 6%, в 2016 году – еще на 4%.

*c 2017 года ЦБ не публикует данную статистику

График 1. Динамика портфеля кредитных карт, тыс. шт.

График 1. Динамика портфеля кредитных карт, тыс. шт.

Основная причина, которая привела к сжатию сегмента, — сложная экономическая ситуация снижение доходов населения в течение 2015-2016 гг. По данным Росстата, реальные доходы населения в 2016 г. снизились на 5,9% по сравнению с 2015-м. В этот период заметно «просели» доходы россиян, выросла безработица, ухудшилась ситуация с просрочкой. Ответной реакцией банков на тенденции стала «заморозка» ряда кредитных продуктов или, по крайней мере, осторожность в оформлении новых карт, продлений, расширения лимита по карте. Конечно, ухудшились ценовые условия – ставки по картам существенно выросли. Впоследствии снизился и спрос на кредиты и кредитные карты.

В 2017 году, в условиях относительной стабилизации экономики и доходов россиян, банки стали «размораживать» карточные кредитные программы. Портфель розничных ссуд по итогам первого квартала 2017 года продемонстрировал прирост на 18% по сравнению с аналогичным периодом прошлого года. Ипотечное кредитование начало сжиматься (на 0,7% по отношению квартал-к-кварталу), а вот сегмент кредитных карт вышел в лидеры по темпам прироста в рознице. Темпы пока не очень высокие (1,4% по подсчетам НРА), но они могут разогнаться в условиях активизации банков в данном направлении.

Число кредитных карт, правда, по инерции продолжило сокращаться (см. график выше), но темпы существенно замедлились – всего на 1% по сравнению с концом 2016 года. Объем задолженности физических лиц по кредитам до востребования и овердрафтам на 1 апреля 2017 года составил около 1 трлн руб., увеличившись за квартал на 2,2%.

По нашим оценкам, кредитные карты имеют самый большой потенциал роста в 2017 году среди направлений розничного кредитования – порядка 10-15%. Есть несколько факторов, положительно влияющих на этот сегмент. Во-первых, относительная стабилизация ситуации в стране – как общей экономической, так и ситуацией с доходами граждан. В российской экономике начался новый цикл, возможно мы выходим из рецессии; этом году ее прирост составит 1,3-1,8%. В 2017-м ЦБ планирует удержать инфляцию на уровне 4%. Уровень безработицы, по данным Росстата, находится на низком уровне (5,2% — в мае 2017 года), причем снижается – в мае 2016 года этот показатель составлял 5,6%. По данным доклада Международной организации труда (МОТ), в 2017 году число безработных россиян останется на уровне 2016 года (4,3 млн человек), а в 2018 году уменьшится на 2,3% (до 4,2 млн). просроченная задолженность в сегменте кредитных карт стабилизировалась и даже наметился понижательный тренд. Это позволяет банкам снижать ставки по кредитным продуктам, в том числе, картам, упрощать требования к потенциальным заемщикам.

Во-вторых, отложенный спрос на кредитные карты – последние два года рынок сжимался, россияне откладывали многие покупки и путешествия, которые можно оплачивать, в том числе, кредитными картами. В-третьих, банки наращивают комиссионные расходы, а такой продукт как кредитные карты позволяет развивать клиентскую базу для кросс-продаж.

В 2017 году, таким образом, банки начали «размораживать» кредитные программы, расширять кредитные лимиты, выдавать новые карты, а также вводить новые предложения, например, кобрендинговые программы с торговыми сетями.

По нашим оценкам, темп прироста розничного кредитования в 2017 году может достигнуть 10-12%, а сегмент кредитных карт вырастет на 10-15%.

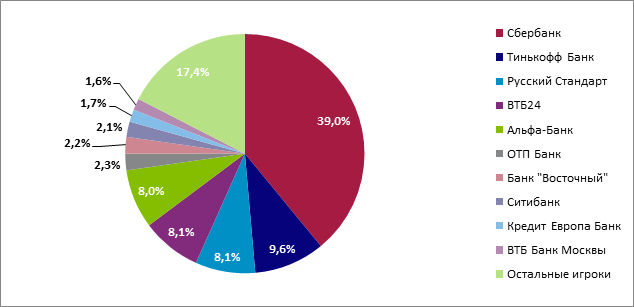

На рынке кредитных карт отмечается высокая концентрация. На конец 2015-го Топ-10 игроков на рынке охватывали 79% рынка, а по итогам 2016-го их совокупная доля увеличилась до 82%.

Таблица 2. Топ-10 игроков на рынке кредитных карт по итогам 2016 года

График 2. Структура рынка кредитных карт в 2016 году

Автор: Исследование БизнесДром

Источник: Исследование БизнесДром