Кредитование МСП: новые рекорды

20.09.2023Краткий аналитический обзор подготовлен

Фондом содействия кредитованию малого бизнеса Москвы и аналитическим центром «БизнесДром»

Резюме

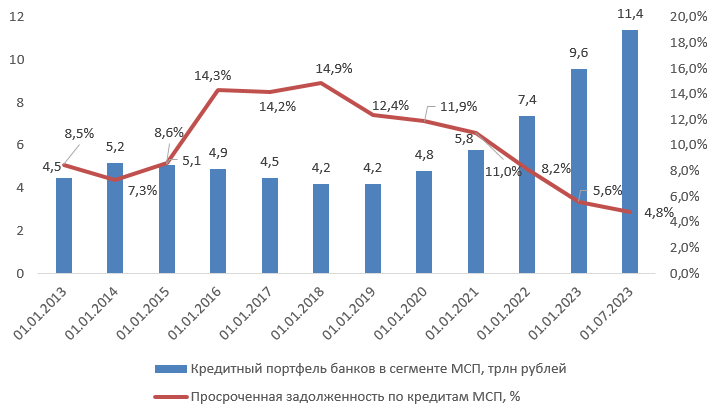

Кредитный портфель МСП продолжает расти, на 01.07.2023 он составляет 11,4 трлн рублей, увеличившись за июнь на 331,7 млрд рублей (на 3,0%). Годовой темп прироста задолженности по кредитам субъектов МСП на 01.07.2023 практически не изменился (33,4% в 1пг2023, 33,3% в 1пг2022), но стал максимальным с начала текущего года. Объем выдач по итогам 6 месяцев 2023 года составил 6,5 трлн рублей (на 30% больше, чем за аналогичный период в 2022 году). Доля МСП в общем кредитном портфеле достигла 20%.

Деловая активность малых и средних предпринимателей в первой половине 2023 года рекордно шла вверх до значения 55,3, по данным индекса RSBI «ОПОРЫ РОССИИ» и Промсвязьбанка. И в июле рост показателя продолжился – уже 57,1. Значение «Индекса Опоры RSBI» выше 50 пунктов интерпретируется как рост деловой активности; ниже 50 пунктов — снижение деловой активности. Индекс основан на данных опроса руководителей компаний МСБ и является индикатором экономической ситуации.

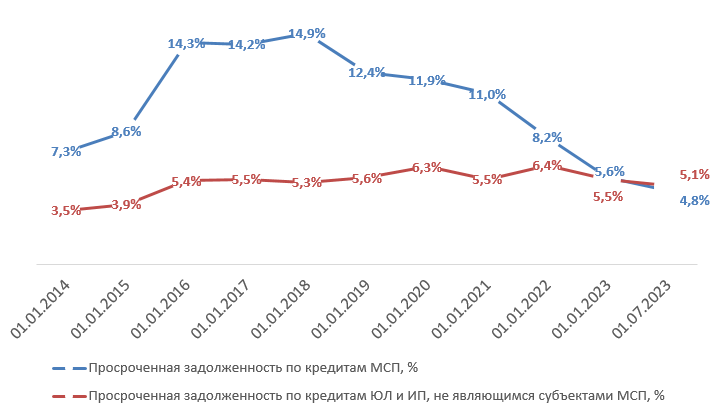

При росте портфеля абсолютный объем просроченной задолженности МСП составил 553 млрд рублей, что ниже на 6,6% ниже, чем годом ранее, и на 0,3% — чем по итогам мая. Кроме того, доля просроченной задолженности в кредитных портфелях МСП в банках продолжает снижаться: на 01.07.2023 уровень просрочки вновь обновил минимумы, составив 4,8% (годом ранее – 6,9%). Она остается ниже аналогичного показателя по кредитам юрлицам и ИП, не являющимися субъектами МСП (на 01.07.2023 – 5,1%).

В региональном разрезе на рынке кредитования МСП лидирует Москва. Доля столицы в общем кредитном портфеле остается наибольшей среди других регионов – 30,4%. Кредитный портфель МСП в Москве за первое полугодие 2023 года вырос на 26,8% и на 01.07.23 составил 3,5 трлн рублей (на 42,3% выше, чем на 01.07.22 года). Доля объема просроченной задолженности в Москве в портфеле МСП с начала года продолжала снижение до отметки 5,9%, но этот показатель здесь все же на 1,1 п.п. выше, чем в целом по России (4,8%).

Значение государственных программ в период экономических сдвигов значительно выросло. Действуют они в двух направлениях: удешевляют ставку и решают проблему МСП с нехваткой залогов. По данным Минэкономразвития РФ, в 2022 году малый и средний бизнес смог привлечь более 1,3 трлн рублей кредитных средств за счет инструментов господдержки. Государство профинансировало множество льготных программ кредитования, которые сделали кредитные средства для определенных категорий МСП существенно дешевле рыночных. Достигнутый в 2022 году значимый эффект программ субсидирования процентных ставок свидетельствует о необходимости продолжения имеющихся и запуске новых льготных программ, особенно это окажется действенным для финансирования МСП в связи с повышением ключевой ставки Банком России и неизбежным повышением рыночных ставок.

Второе направление господдержки в кредитовании МСП – гарантийная помощь при нехватке залогов. На докапитализацию гарантийных программ «Корпорации МСП» и региональных гарантийных организаций государство средств практически не выделяло. Масштаб этого вида помощи бизнесу показал рост за счет улучшения и интенсификации работы самих гарантийных организаций и внедрения более эффективных продуктов. Так, по данным Минэкономразвития, за 1 полугодие 2023 года почти 12 тысяч МСП получили более 215 млрд рублей кредитов в рамках Национальной гарантийной системы. За аналогичный период прошлого года этот показатель составлял 98,7 млрд рублей. При этом совокупный гарантийный капитал гарантийных организаций почти не изменился и на 01.07.2023 составляет 76,1 млрд рублей. Объем кредитования МСП с гарантийной поддержкой за последние годы вырос в разы, и нагрузка на капитал РГО значительно увеличилась, поэтому требуются дополнительные меры для поддержания устойчивости самой гарантийной системы, высока вероятность, что это необходимо будет решать уже в следующем году через докапитализацию и/или субсидирование выплат.

Проникновению гарантийной помощи в рынок кредитов МСП способствовали быстрые продукты, такие как «зонтичный» механизм «Корпорации МСП» и «поточные» поручительства Московского гарантийного фонда. Из 34 млрд рублей полученного столичным бизнесом при поддержке московского фонда в 1 полугодии 2023 года 17% предоставлено под «поточные поручительства». В рамках этой программы без дополнительной проверки Фонд автоматически выдает поручительство сразу за решением кредитного комитета банка. Такую практику простых процедур с минимумом бюрократии необходимо транслировать в регионы, ведь они делают помощь именно массовой.

«Поточный» продукт Фонда действует уже полтора года, за которые заключено 1 873 договора (на 11.09.2023 г.), под которые банки выдали столичному бизнесу более 14 млрд рублей кредитов и банковских гарантий. Это примерно 45% от всех заключенных за тот же период договоров.

Но кредиты и гарантии не единственный источник заемных средств для МСП. Система финансирования малого бизнеса должна быть комплексной и давать доступ представителям бизнеса к наиболее эффективным инструментам финансирования в зависимости от их потребностей и ситуации в бизнесе. Возможности финансирования МСП могли бы работать более эффективно при запуске льготных программ лизинга и факторинга по аналогии с кредитованием. Сейчас эти направления успешно развиваются, но с льготами эффект был бы заметнее.

Что касается прогнозов, то наиболее волнующий вопрос, от которого зависит дальнейший рост сегмента МСП – это качество портфеля. Для более адекватной оценки нужно учитывать уровень просрочки не только в относительных значениях, но и в абсолютных. Доля заемщиков, имеющих просроченную задолженность, в количественном выражении выросла с 13% до 15% с начала этого года. До конца 2023 года структура портфеля вероятно будет сохраняться – более 50% по-прежнему будут занимать лидирующие сейчас отрасли: профессиональная, научная и техническая, операции с недвижимостью и строительство, где просрочка традиционно ниже средней по рынку. Поэтому до конца года доля просрочки в портфеле МСП будет держаться в районе 5%, а может быть даже продолжит снижение.,

Однако нужно учитывать, что доля числа компаний с просрочкой в количественном выражении не снижается, а абсолютное число таких МСП – растет. При этом ожидаемо, что их число будет расти и дальше, среди причин то, что в структуре числа заемщиков довольно большую часть занимает микробизнес, у которых почти всегда маленький кредитный чек, но они гораздо менее устойчивы к изменениям экономической среды, чем другие сегменты МСП. Поэтому доля просрочки или доля недобросовестных заемщиков может снижаться, но в абсолютном выражении их число будет расти. Рост предприятий с просроченной задолженностью неизбежен при таком сильном расширении клиентской базы и числа действующих заемщиков, как сейчас.

В стратегии развития МСП до 2030 года, утвержденной Правительством России, есть одна очень важная цель – увеличение доли малого бизнеса в экономике до 40%. В связи с этим государство крайне заинтересовано, в том числе, в масштабировании господдержки, это демонстрировало весьма хороший эффект по итогам последних лет. Однако льготные ставки банки пересматривают в сторону увеличения после поднятия ключевой. Это, безусловно, охладит рынок кредитования МСП. Тем не менее темпы прироста сохранятся в районе 10%, и по нашему прогнозу к концу 2023 года портфель кредитов малому бизнесу скорее всего превысит 12,5 трлн рублей.

Деловая активность и динамика кредитования МСП

Кредитный портфель продолжает расти, на 01.07.2023 он составляет 11,4 трлн рублей, увеличившись за июнь на 331,7 млрд рублей (на 3,0%). Годовой темп прироста задолженности по кредитам субъектам МСП на 01.07.2023 практически не изменился (33,4% в 1пг2023, 33,3% в 1пг2022), но стал максимальным с начала текущего года. Объем выдач по итогам 6 месяцев 2023 года составил 6,5 трлн рублей (на 30% больше, чем за аналогичный период в 2022 году). Доля МСП в общем кредитном портфеле достигла 20%. Деловая активность малых и средних предпринимателей в первой половине 2023 года достигла рекордного значения: 55,3, по данным индекса RSBI «ОПОРЫ РОССИИ» и «ПСБ». И в июле рост продолжается – уже 57,1.

Объем просроченной задолженности составил 553 млрд рублей, что ниже на 6,6%, чем годом ранее, и на 0,3% — чем по итогам мая. При этом доля просроченной задолженности продолжает уменьшаться: на 01.07.2023 уровень просрочки вновь обновил минимумы, составив 4,8% (годом ранее – 6,9%). Она остается лучше аналогичного показателя по кредитам юрлицам и ИП, не являющимся субъектами МСП (на 01.07.2023 – 5,1%). Просроченная задолженность на 01.07.2023 есть у 57,8 тыс. заемщиков (9,5% от общего числа имеющих кредиты). При этом, несмотря на повышение качества кредитного портфеля малого бизнеса, число заемщиков, имеющих просроченную задолженность, возрастает – на 01.07.2022 их было 66,8 тыс. (9,2% кредитного портфеля МСП).

Сохранение рекордно низкого уровня просрочки может быть связано с изменениями в отраслевой структуре задолженности по кредитам МСП. Первые три строчки заняли профессиональная, научная и техническая деятельность, операции с недвижимостью и строительство. Их доля в портфеле МСП составила более 50%. Именно в этих сегментах уровень просрочки традиционно низкий (в районе 1-2%), а если не учитывать их, то мы увидим по рынку привычные 10-11% просрочки. Кроме того, могут быть некоторые искажения из-за причисления к сегменту МСП небольших компаний, находящихся в составе группы или холдинга.

В целом активность кредитования МСП показывает очень высокие результаты. Выданные кредиты растут не только в объемах, но и в количестве. За 6 месяцев было выдано 1,4 млн кредитов МСП, что на 28,8% превосходит показатели за 6 месяцев прошлого года (1,1 млн). В структуре кредитов, предоставленных субъектам МСП в июне 2023 года, наибольшая доля заемщиков в сферах «торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов» (34,5%), «деятельность профессиональная, научная и техническая» (14,1%) и «строительство» (12,7%).

Средневзвешенные процентные ставки по кредитам субъектам МСП в июне 2023 года были примерно на уровне июня 2022 года: по краткосрочным кредитам (на срок до 1 года) – снизились на 1,2 п.п., до 10,72% годовых, ставки по кредитам на срок свыше 1 года остались такими же (11,1%).

Но в августе Банк России дважды поднимал ключевую ставку, которая в итоге с 7,5% выросла до 12%, есть прогноз по дальнейшему ее повышению осенью. Понятно, что и ставки по всем категориям кредитов будут расти вслед за ключевой. Для сегмента МСП рост даже на 1 п.п., в отличие от потребительских кредитов, является критичным. Это приведет к охлаждению рынка банковских кредитов – льготных и розничных. В то же время роль льготного кредитования будет еще актуальнее, если ставки поднимутся. Вероятно, розничные ставки будут выше 20%, и понятно, что в большинстве случаев малый бизнес не сможет позволить себе брать кредиты на таких условиях. Кроме того, подъем ставок скажется и на финансовом состоянии бизнеса, их возможности обслуживать кредиты. Возможно и качество кредитного портфеля уже не будет таким высоким.

Динамика кредитования в региональном разрезе

Годовой темп прироста задолженности по кредитам МСП по состоянию на 1 июля был положительным во всех федеральных округах, наименьшее изменение в Северо-Западном ФО, где задолженность по кредитам на эту дату увеличилась на 18,3%. Наиболее значительно задолженность по кредитам субъектам МСП выросла в Южном ФО (на 45,6%). При этом в Южном ФО доля просроченной задолженности остается низкой – 4,0% – третий показатель после Дальневосточного ФО (1,9%) и Уральского ФО (3,0%). Наибольшая доля просроченной задолженности в общей сумме задолженности по кредитам субъектам МСП — в Северо-Кавказском ФО (9,0%).

В региональной динамике максимальный объем кредитов по итогам 6 месяцев 2023 года был предоставлен заемщикам – субъектам МСП Центрального федерального округа – 2,3 трлн руб. (на 21,1% больше, чем годом ранее). Наибольшие средневзвешенные вставки в июне для малого бизнеса в нефинансовых сегментах по краткосрочным кредитам – в Северо-Западном ФО (11,84%, в июне 2022 – 12,12%), а по долгосрочным – в Центральном ФО (11,31%, в июне 2022 – 9,9%). А наименьшие ставки в июне этого года по краткосрочным и долгосрочным кредитам были в Северо-Кавказском ФО (8,27% и 8,48% соответственно, в июне 2022 – 9,7% и 10,43%).

Москва – по-прежнему лидер

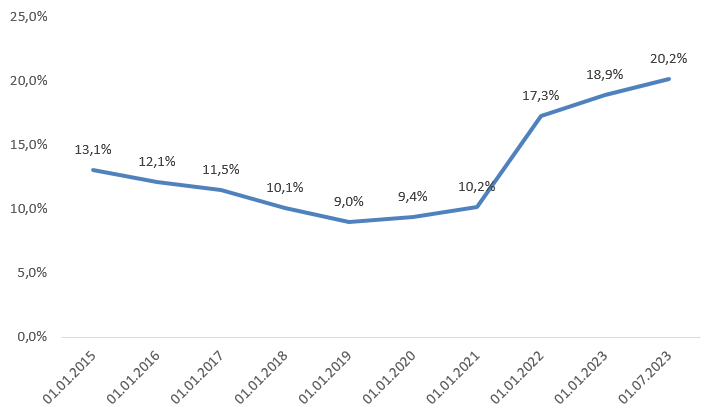

За первые 6 месяцев 2023 года в Москве выдано рекордные 1,6 трлн рублей новых кредитов МСП (прирост 49,1% и 44,7% относительно аналогичного периода в 2022 и 2021 гг. соответственно). Доля Москвы в общей выдаче кредитов продолжает умеренный рост: если в 2021 году к 2019 г. показатель увеличился на +4,4 п.п., то по итогам 2022 г. он составил уже 24,7%. На кредиты с поручительством Московского гарантийного фонда приходится 2,6% от выдачи новых кредитов МСП в столице. С начала года его доля не изменилась. Но объем выданных кредитов с поддержкой Фонда увеличивается рекордными темпами.

«Поточный» продукт Фонда действует уже полтора года, за которые заключено 1 873 договора (на 11.09.2023 г.), под которые банки выдали столичному бизнесу более 14 млрд рублей кредитов и банковских гарантий. Это примерно 45% от всех заключенных за тот же период договоров.

Кредитный портфель малого бизнеса в Москве тоже достиг исторического рекорда, как и в целом по России – на 1 июля его объем составил почти 3,5 трлн рублей. Рост к началу года составил 26%. Для сравнения в целом по России за первое полугодие малому бизнесу выдано 6,5 трлн рублей (+31%) г/г, а портфель на 01.07.2023 составил 11,4 трлн рублей (+19%).

Доля Москвы в общем кредитном портфеле остается наибольшей – 30,4%. Объем просроченной задолженности в Москве с начала года снизился на 1,1 п.п. – до 5,9%. Тем не менее уровень просрочки в Москве выше, чем в целом по России на 1,1 п.п.

Можно выделить три основных фактора, которые спровоцировали такой сильный рост кредитования предприятий малого бизнеса. Во-первых, малый бизнес быстро и довольно эффективно адаптируется к изменившимся экономическим условиям. МСП не боятся брать кредиты – причем именно на расширение бизнеса, а не на пополнение ликвидности. Сейчас большим спросом пользуются не только займы на оборотные цели, как два года назад, например, но и на инвестиционные. Уже второй год идет процесс стремительного освоения освободившихся них малыми и средними предприятиями, у которых есть возможность быстро реагировать на сложности с логистикой в силу своей гибкости.

Во-вторых, на данный момент представители МСП действительно имеют высокую финансовую устойчивость и чувствуют себя уверенно. Это привлекает и банки к этому сегменту. В-третьих, на рынке сформировались действительно очень привлекательные условия по ставкам. Возможно с учетом госпрограмм сейчас для малого бизнеса самые низкие ставки за всю историю.

Господдержка – один из важных драйверов МСП

Значение государственных программ в период экономических сдвигов значительно выросла. Действуют они в двух направлениях: удешевляют ставку и решают проблему МСП с нехваткой залогов. По данным Минэкономразвития РФ, в 2022 году малый и средний бизнес смог привлечь более 1,3 трлн рублей кредитных средств за счет инструментов господдержки. Государство профинансировало множество льготных программ кредитования, которые делают кредитные средства для определенных категорий МСП существенно дешевле рыночных. Это кредиты и на оборотные, и на инвестиционные цели, а также рефинансирование уже полученных займов. Конкуренция среди заемщиков за эти льготные средства весьма высокая, получают их далеко не все желающие.

При этом, на докапитализацию гарантийных программ «Корпорации МСП» и региональных гарантийных организаций государство средств практически не выделяло. Масштаб этого вида помощи бизнесу показал рост за счет улучшения работы самих гарантийных организаций и внедрения более эффективных продуктов. Так, по данным Минэкономразвития, за 1 полугодие 2023 года почти 12 тысяч МСП получили более 215 млрд рублей кредитов в рамках Национальной гарантийной системы. За аналогичный период прошлого года этот показатель был 98,7 млрд рублей. При этом совокупный гарантийный капитал гарантийных организаций почти не изменился и на 01.07.2023 составляет 76,1 млрд рублей. Нагрузка на капитал РГО значительно увеличилась, и этот вопрос абсолютно точно потребует дополнительных мер в следующем году. Рост спроса на гарантийные поручительства также наблюдается в сферах торговли (69,8 млрд рублей), строительства (23 млрд рублей) и сельского хозяйства (33 млрд рублей).

Банки охотно используют гарантийные инструменты в кредитных сделках в сегменте МСП, ведь нехватка собственного обеспечения/залога – ключевой барьер в кредитовании таких заемщиков. Число заемщиков воспользовавшихся гарантийной поддержкой РГО выросло более чем в два раза, увеличившись до 12 тысяч предпринимателей по итогам шести месяцев этого года. В прошлом году за аналогичный период – менее 6 тысяч заемщиков. По объемам привлеченного под инструменты РГО финансирования наибольший рост по отношению к первому полугодию 2022 года продемонстрировала сфера перевозок и логистики — почти 14 млрд рублей, услуги — более 30 млрд рублей, производство — 44 млрд рублей.

Проникновению гарантийной помощи в рынок кредитов МСП несомненно способствовало внедрение быстрых продуктов в рамках «зонтичного» механизма «Корпорации МСП» и «поточных» поручительств Московского гарантийного фонда. Из 34 млрд рублей полученного столичным бизнесом при поддержке московского фонда в 1 полугодии 2023 года 17% предоставлено под «поточные поручительства». В рамках этой программы без дополнительной проверки Фонд автоматически выдает поручительство сразу за решением кредитного комитета банка. Такую практику простых процедур с минимумом бюрократии необходимо транслировать в регионы, ведь они делают помощь именно массовой. При этом, конечно, нужно предусматривать решения по сохранению устойчивости самой гарантийной системы при усилении нагрузки на имеющийся капитал.

Портфель Московского гарантийного фонда по итогам полугодия достиг исторического максимума – 45 млрд рублей – прирост к аналогичному периоду прошлого года +67%. 85% поручительств выдано на пополнение оборотных средств и кассовых разрывов. При этом доля дефолтов по портфелю составляет не более 2%. Это в разы лучше аналогичного показателя по кредитному рынку малого бизнеса. В Москве этот показатель – 6%. По факту конкуренция за средства с государственной поддержкой высокая и в первую очередь их получают наиболее подготовленные и устойчивые компании с высоким уровнем финансовой культуры и дисциплины. Для расширения круга таких компаний государству следует шире практиковать программы повышения финансовой грамотности предпринимателей.

Альтернативные инструменты финансирования МСП

Развитие финансирования субъектов МСП выступает одним из стратегических приоритетов деятельности Банка России в области повышения доступности финансовых услуг. В настоящий момент в фокусе внимания Банка России, помимо дальнейшего повышения доступности банковского кредитования, находится внедрение и поддержка инструментов финансирования, альтернативных банковскому кредиту, таких как краудфинансирование, фондовый рынок, факторинг, лизинг. Их использование расширяет возможности предпринимателей по выбору наиболее подходящего и комфортного для себя способа финансирования.

В последние годы альтернативные источники охотно предлагают свои продукты для МСП, хотя, конечно, пока кредитный портфель в этом сегменте значительно больше, чем в альтернативном финансировании. Для сравнения портфель МСП в кредитовании сейчас составляет более 11 трлн рублей, в лизинге – более 6 трлн рублей, в факторинге – около 112 млрд рублей, а объемы выдач краудфандинга компаниям малого и среднего бизнеса – в районе 10 млрд рублей.

Для развития этих форм финансирования драйвером могли бы стать программы господдержки. Однако таких программ крайне мало и их объем не велик. Причем эти программы действуют только в определенных отраслях. Но даже с учетом фактического отсутствия господдержки эти инструменты быстро растут в объемах, потому что у них есть определенные преимущества по сравнению с классическими кредитами.

Факторинг позволяет заемщику быстро восполнить потребность в оборотных средствах. Регулирование факторинга так же, как и краудфандинга более мягкое, поэтому процесс заключения контрактов с бизнесом проходит намного проще и быстрее, чем выдача кредита. За 1 квартал 2023 года факторинговый портфель малого и среднего бизнеса вырос на 15% к аналогичному периоду прошлого года.

Лизинг – второй по величине после кредитования финансовый рынок в России. По данным анкетирования Эксперт РА, 57% нового бизнеса в лизинге приходится на сделки с МСП. Драйвером рынка лизинга уже много лет считают именно МСП. Среди очевидных преимуществ, которые привлекают малых предпринимателей в лизинге – минимальный рыночный размер аванса, отнесение лизинговых платежей на себестоимость в полном объеме. Лизинг – это отличный способ для запуска или расширения бизнеса, когда нет внешнего финансирования и достаточного объема собственных средств.

Краудфандинг – хорошая альтернатива банковскому кредитованию для привлеения небольших сумм на пополнение оборотных средств. Процесс получения финансирования через этот канал гораздо быстрее, чем в банке, а также не требует подготовки большого пакета документации. Однако процентная ставка может быть намного выше, чем за банковский кредит. В России краудфандинг в последние годы динамично развивается. По прогнозам Ассоциации операторов инвестиционных платформ, объем выдач МСП за 2023 год составит 40 млрд рублей.

Рост интереса МСП к альтернативному финансированию сопровождается и обострением конкуренции за клиентов – малых и средних предпринимателей — среди самих финансовых организаций широкого круга услуг. Они стремятся привлечь заемщиков в том числе с помощью новых гибких программ, цифровых сервисов, индивидуального подхода, что отвечает требованиям МСП к кредиторам. Все больше финансовых организаций указывают направление работы с малым бизнесом в качестве одного из приоритетных.

Система финансирования МСП должна быть комплексной и давать возможность доступа и выбора представителям бизнеса наиболее эффективных инструментов финансирования в зависимости от их потребностей. В целом система финансирования могла бы работать более эффективно при формировании льготных программ лизинга и факторинга по аналогии с кредитованием. Например, было бы полезно в рамках действующих программ поддержки предоставить повышенные субсидии на приобретение колесного автотранспорта и специализированной техники. Что касается факторинга, реализация программы субсидирования ставки по договорам с МСП позволит сделать этот инструмент дешевле и доступнее.

Кроме того, работа по повышению финансовой грамотности МСП, разъяснению предпринимателям преимуществ различных инструментов и способов привлечения средств – тоже важный вклад, который могло бы сделать государство в поддержку альтернативных форм финансирования. Знания обо всех инструментах финансирования в зависимости от конкретных потребностей поможет бизнесу более эффективно получать и распределять ресурсы. Поэтому важно не столько поддерживать альтернативы финансово, а продвигать знания о них в широкие массы малых и средних предпринимателей. Обычно такими образовательными программами занимаются Центры услуг для бизнеса, а в столице предприниматели могут обратиться за разъяснениями в Консультационный центр Московского гарантийного фонда.

Что дальше?

Наиболее волнующий вопрос, от которого зависит дальнейший рост сегмента МСП – это качество портфеля. В данном вопросе для более адекватной оценки нужно учитывать уровень просрочки не только в относительных значениях, но и в абсолютных. Доля заемщиков, имеющих просроченную задолженность, в количественном выражении выросла с 13% до 15% с начала этого года. До конца 2023 года структура портфеля вероятно будет сохраняться – более 50% по-прежнему будут занимать три лидирующие отрасли: профессиональная, научная и техническая, операции с недвижимостью и строительство.

Поэтому до конца года уровень доли просрочки в кредитном портфеле МСП будет держаться в районе 5%, а может быть даже продолжит снижение. Однако нужно учитывать, что доля числа компаний с просрочкой в количественном выражении не снижается, а абсолютное число таких МСП – растет. При этом это число будет расти и дальше, причин несколько. Во-первых, в структуре числа заемщиков довольно большую часть занимает микробизнес, у которых почти всегда маленький чек. А другие сегменты МСП более стабильны. Поэтому относительная доля просрочки или доля недобросовестных заемщиков может снижаться, но их абсолютное число будет расти. Во-вторых, рост предприятий с просроченной задолженностью неизбежен при таком сильном расширении клиентской базы и числа действующих заемщиков, как сейчас.

В стратегии развития МСП, утвержденной Правительством России, есть одна очень важная цель – увеличение доли малого бизнеса в экономике до 40%. В связи с этим государство крайне заинтересовано в том числе и в масштабировании господдержки, которая показала очень хорошие результаты по итогам последних лет. Однако льготные ставки будут пересмотрены в сторону увеличения после поднятия ключевой. Это охладит рынок кредитования МСП. Тем не менее темпы прироста сохранятся в районе 10%, и к концу года портфель кредитов малому бизнесу скорее всего превысит 12,5 трлн рублей.

ПРИЛОЖЕНИЕ

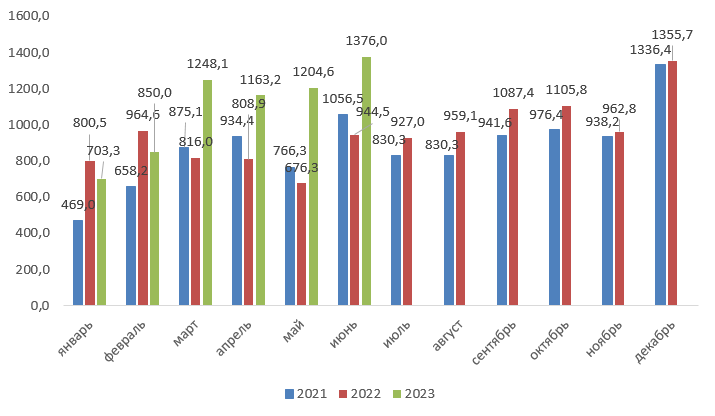

График 1. Объем кредитов, предоставленных субъектам МСП (трлн рублей)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

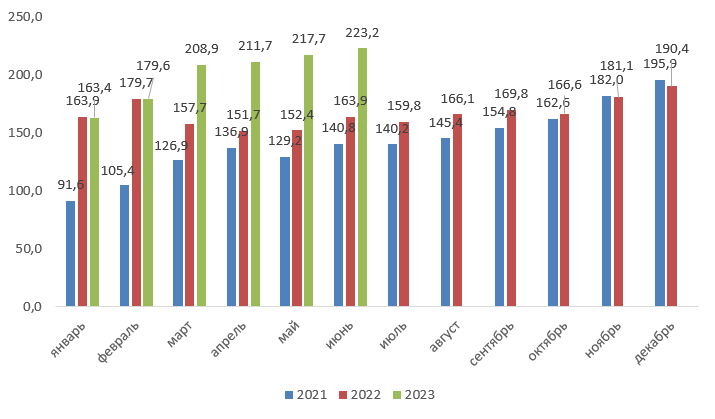

График 2. Число заемщиков МСП, получивших кредит в отчетном месяце, тыс. МСП

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

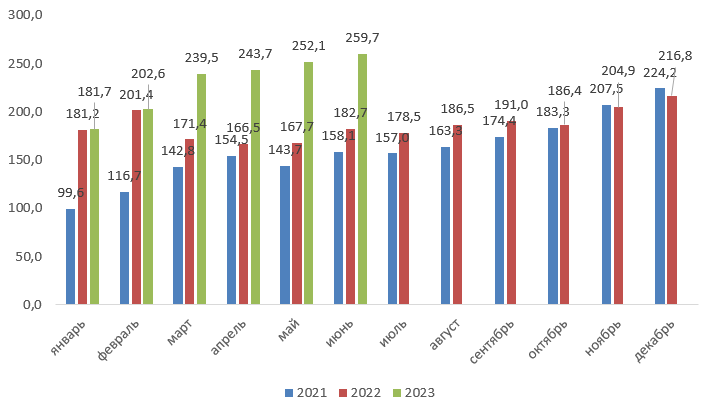

График 3. Количество выданных кредитов МСП, тыс.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 4. Кредитный портфель банков в сегменте МСП (трлн рублей) и просроченная задолженность (%)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 5. Уровень просроченной задолженности по кредитам МСП, крупному бизнесу (%)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 6. Доля кредитов МСП в общей сумме задолженности ЮЛ (%)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России