Главная | Малый бизнес | Финансы для растущего бизнеса: ставим рекорды

Финансы для растущего бизнеса: ставим рекорды

04.07.2023На финансовой сессии в рамках первого дня ПМЭФ банкиры, предприниматели, руководители страховых, факторинговых и лизинговых компаний, а также регулятор обсудили текущую ситуацию с доступностью финансовых ресурсов для МСБ, а также то, как малый бизнес пользуется кредитованием и другими формами фондирования

Открыл дискуссию старший вице-президент Промсвязьбанка Александр Чернощекин, который обратил внимание на рекордный прирост портфеля кредитов МСП за 2022 год — почти 30%. «Технологическая кредитная революция началась и в малом бизнесе. За последний год наши кредитные модели сформировали около 1,5 трлн кредитных решений, не запросив ни единого документа у клиента».

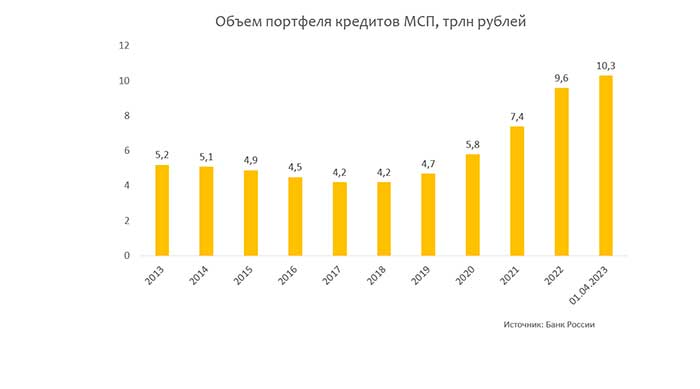

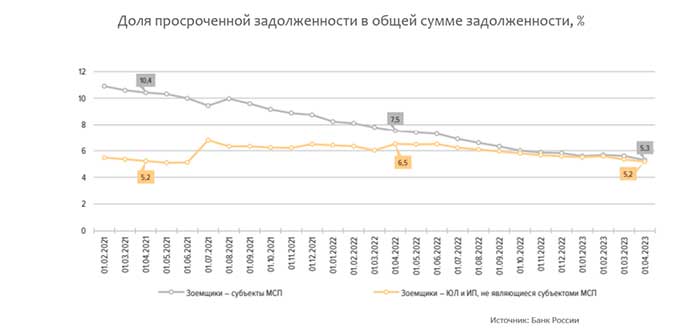

«Поставлен рекорд по объемам портфеля, мы вышли уже на более чем 10 трлн по портфелю МСП, просрочка в портфеле также сохраняет рекорд — 5,3% у заемщиков сегмента МСП. Уровень одобрения кредитов находится на исторически высоком уровне — 27%», — такими данными поделился с участниками сессии генеральный директор АЦ «БизнесДром» Павел Самиев.

Павел Самиев («БизнесДром»)

Продолжил тему банковского кредитования управляющий директор цифрового банка Группы «Совкомбанк» Ярослав Черешнев. Он отметил, что видит положительную динамику как в сфере просрочек, так и в увеличении объемов в стандартном сегменте малого и среднего бизнеса. Это в значительной степени связано с программами государственной поддержки, которые начали активно влиять на ситуацию с 2020 года. Такие программы позволили банку набрать опыт и увеличить объем работы с МСП. Программы господдержки положительно повлияли на всех участников рынка.

Ярослав Черешнев (Совкомбанк). Фото: фотобанк «Росконгресс»/Сергей Кулаков

«Сейчас только 30% требований по различным госпрограммам унифицированы, и клиент вынужден под каждую программу собирать разный пакет документов. Поэтому для повышения доступности госпрограмм необходима их унификация. Также стоит отметить, что мы видим потенциал для роста лимитов госпрограмм. Об этом свидетельствует большое количество предпринимателей, нуждающихся в поддержке, а также их готовность обеспечивать выплаты по льготным кредитам», — поделился с присутствующими своим мнением директор дивизиона «Малый и микробизнес» СберБанка Алексей Шашкин.

Директор по cтратегическому развитию Солид Банка Елена Евдокимова предложила восстановить национальную программу секьюритизации, так как она является эффективным механизмом замещения на балансе небольших региональных банков портфелей — ликвидностью, а также способствует развитию субъектов МСП в регионах путем оперативного предоставления дополнительного финансирования. Кроме того, Елена Евдокимова отметила такой финансовый инструмент, как экспресс-кредиты по методике Банка МСП, региональные банки готовы по этой методике предоставлять небольшие кредиты клиентам МСБ.

«Необходимо “затачивать” льготные отраслевые программы под малый бизнес. Сейчас идет дискуссия по поводу того, чтобы сделать единую точку администрирования и обращений для всех предпринимателей. Мы предлагаем представителям Минэкономразвития совместно с бизнесом и кредитными организациям проанализировать применимость текущих программ для субъектов МСП. Ассоциация готова принять участие в этой работе, так как нам понятно, какие изменения следует внести в отраслевые льготные программы кредитования», — завершил тему банковского кредитования вице-президент Ассоциации банков России Алексей Войлуков.

Спикеры рассказали об альтернативных финансовых инструментах для бизнеса: лизинге, факторинге, микрофинансировании и других. Генеральный директор компании «Газпромбанк Лизинг» Максим Калинкин отметил, что для масштабирования государственной помощи субъектам МСБ перспективно рассмотреть в действующих мерах поддержки отдельные условия предоставления повышенной субсидии на приобретение колесного автотранспорта и специализированной техники. Это позволит исключить трату времени и ресурсов госорганов на разработку отдельного механизма господдержки МСБ.

Продолжил дискуссию заместитель генерального директора — финансовый директор компании «СберЛизинг» Алексей Киркоров: «Для сегмента МСП лизинг является эффективным инструментом обновления средств производства и продвижения своей продукции. Сейчас мы видим, что многие лизинговые компании расширяют свои продуктовые линейки. Предметами лизинга могут быть не только машины и спецтехника, а также такое нестандартное имущество, такое как теплицы или шины».

Генеральный директор ARENZA Олег Сеньков отметил, что за первые пять месяцев 2023 года в сегменте оборудования количество сделок выросло на 50% по сравнению с 2022 годом, и 60% клиентов, которые заключают такие сделки, относятся к микробизнесу. Факторы, ограничивающие развитие лизингового рынка в данном сегменте: ставки финансирования и тот факт, что поставщики оборудования и лизингополучатели не являются плательщиками НДС.

О факторинге как альтернативном инструменте финансирования МСП рассказал генеральный директор компании «Открытие Факторинг» (Группа ВТБ) Александр Пестов. Необходимо реализовать программу субсидирования ставки по договорам факторинга для МСБ, увеличив срок действия программы до двух-трех лет. Это позволит достичь уровня зрелости и получить растущий эффект от действия принятых мер. Также в рамках программы льготного факторинга для МСП необходимо увеличить лимит на одного клиента хотя бы до 200 млн рублей. Это позволит предприятиям сегмента малого бизнеса (не относящиеся к микробихнесу) и среднего бизнеса почувствовать вкус участия в программе.

«Сейчас особенно нужна помощь с финансовыми ресурсами для небольших факторинговых компаний, которые не входят в крупные банковские финансовые группы, и, по сути, такие факторинговые компании тоже являются малыми предпринимателями. А что касается цифровых финансовых активов, то и для нас эта тема правильная и актуальная. Мы планируем ее использовать в факторинге», — отметил к.э.н. доцент Финансового университета при Правительстве РФ генеральный директор «ФАКТОРинг ПРО» Илья Покаместов.

Управляющий партнер Global Factoring Network Алексей Примаченко продолжил: «Господдержку эффективнее оказывать независимым факторинговым компаниям, специализирующимся полностью на финансировании и развитии сегмента МСП. Вместо того чтобы оказывать поддержку отдельным предприятиям МСП, можно оказать поддержку факторинговой компании, которая является агрегатором МСП, и поддержка одной компании мгновенно дойдет до нескольких десятков компаний МСП».

Биржевые инструменты привлечения финансирования стремительно развиваются, фондовый рынок становится полноценным источником привлечения финансирования не только для крупных компаний, но и для относительно небольших, в том числе субъектов МСП. На биржу выходят новые компании и привлекают финансирование для развития бизнеса. В настоящий момент в Секторе Роста Московской биржи обращаются 55 облигаций МСП. Всего начиная с 2019 года, с момента основания Сектора Роста, эмитентам МСП посредством выпуска облигаций удалось привлечь более 27 млрд рублей. Значимую роль в повышении доступности биржевых инструментов для относительно небольших компаний играют инструменты поддержки, которые доступны эмитентам МСП в рамках реализации положений Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», — компенсация части затрат, которые эмитент несет при выходе на биржу, и субсидирование процентной ставки по купону. По итогам 2022 года эмитентам МСП были выплачены субсидии в объеме 420 млн рублей. Такими данными поделился начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Дмитрий Таскин.

Тему облигаций продолжил генеральный директор компании «Диалот» Егор Диашов: «Облигации стали рабочей альтернативой банковскому кредиту, бизнес созрел, инфраструктура готова, нужны популяризация и создание паритета государственной поддержки между кредитом банка и облигациями, чтобы поддерживался бизнес, а не банк. Облигации лучше кредита по всем параметрам, за исключением обильных льгот. Когда мы спрашиваем у предпринимателей, почему они выбрали выпустить облигации, нежели взять кредит, самый частый ответ: это дает свободу».

«Именно за счет специальных форм аудита и консалтинга можно решить задачи, которые сейчас выходят на первый план – качество управления и эффективность деятельности. Это очень важно при использовании всех инструментов финансирования, о которых мы сегодня говорим», — дополнила Председатель совета Сети «РУКОН» Ольга Самоварова.

О дефолтности в сегменте ВДО (высокодоходных облигаций) рассказал генеральный директор компании «Эксперт Бизнес-решения» Павел Митрофанов. По его словам, дефолтность на рынке облигаций — естественная данность, свести ее к нулю невозможно, а риски в этом сегменте достаточно высоки, и профиль их широк. В части их оценки наибольшую сложность для рейтинговых агентств представляют риски в области корпоративного управления, они не так хорошо просчитываемы, как финансовые. Поэтому рейтинговая оценка эмитентов ВДО и их инструментов обычно бывает консервативна. Инвесторам же важно ориентироваться не только на «буквенное выражение» этой оценки, но и на содержание пресс-релизов агентства, в которых она подробно обоснована. Кроме того, Павел Митрофанов обратился к компаниям, которые намерены впервые выйти на облигационный рынок в текущем году. «Когда человек идет фотографироваться на паспорт, он понимает, что надо снять очки, надеть костюм и не гримироваться до неузнаваемости. Такое же понимание должно быть и у дебютантов, выходящих на рынок облигаций. Прежде чем планировать размещение, стоит беспристрастно взглянуть на свой бизнес. Ничего не скрывая, предоставить о нем информацию рейтинговому агентству и инвесторам. Смириться с расходами на качественную отчетность и аудит и ориентироваться на лучшие практики, которые реализуют крупные опытные эмитенты. Если один раз ошибиться, можно надолго закрыть для себя возможности рынка публичного долга», — заключил Павел Митрофанов.

Генеральный директор ГК «Мосгорломбард» Алексей Лазутин отметил, что планомерный рост счетов физических лиц на бирже в совокупности с общей стратегией увеличения капитализации и количества эмитентов на биржах стратегически важно для развития экономики России. «Мы видим кейсы выхода small cup эмитентов, которые ломают классические стереотипы последовательности выхода на публичные рынки капитала. Это дает потрясающие возможности для развития многих компаний», — добавил спикер.

«Именно залоговая модель МФО — наиболее очевидный выбор для микробизнесменов. Скорость и простота получения средств играют ключевую роль в том, что микробизнесмены обращают внимание на такой тип финансирования. Пик выдач на рынке в 2022 году пришелся на второй квартал в связи с тем, что уровень одобрений в банках резко упал в этот период», — поделилась своими наблюдениями финансовый директор финтех-сервиса CarMoney Ольга Мямлина.

Ольга Мямлина (CarMoney). Фото: фотобанк «Росконгресс»/Сергей Кулаков

На сессии также затронули тему ВЭД и корреспондентских отношений. Председатель совета директоров Первоуральскбанка Михаил Брюханов отметил, что, когда российские банки отключили от международных сетей, возникли проблемы с установлением корреспондентских отношений и поиском клиентов. Малый бизнес, который торгует с определенными странами и юрисдикциями, должен искать для себя приемлемые варианты расчетов в банках, которые имеют географическую компетенцию по работе с другими странами.

Генеральный директор «Аксиома-Софт» Сергей Козий рассказал о том, как обстоят дела с отечественным ПО, импортозамещением и отключением от SWIFT. «Ничего критически страшного не произошло, появилось даже больше возможностей. От SWIFT отключают, но есть отечествення Система передачи финансовых сообщений (СПФС), происходит импортозамещение железа — есть процессоры “Эльбрус” и “Байкал”, и самое интересное, что отечественные разработчики, такие как 1С, переписывают свои платформы под это железо. С западных ERP-систем активно переходят на отечественный 1С, и компании от этого выигрывают не только в цене, но и в качестве и удобстве решений».

Впервые не сессии была затронута тема страхования. Управляющий директор компании «СберСтрахование жизни» Евгений Щекланов отметил, что МСП сегодня сталкивается с вызовами оттока кадров, в первую очередь IT-специалистов. При этом гонка зарплат ни к чему хорошему не приводит. Страховщики жизни могут предоставлять возможность для работодателей создавать мотивацию для сотрудников через продукты накопительного или долевого страхования жизни.

Евгений Щекланов (СберСтрахование жизни). Фото: Фотохост-агентство РИА Новости/Павел Бедняков

Продолжил дискуссию член Совета директоров Страхового Дома ВСК Роман Фролов: «Страхование – не только важнейший элемент финансовой устойчивости любого малого и среднего бизнеса, но и является ключевым элементов инвестиционной привлекательности того бизнеса, который сегодня развивают малые и средние предприниматели. Сейчас нет специальных льготных программ у страхования для малого бизнеса. В этих условиях нужно развивать правильное восприятие и страховую культуру у малого бизнеса».

Роман Фролов (Страховой Дом ВСК). Фото: фотобанк «Росконгресс»/Сергей Кулаков

Взгляд с другой стороны обозначил генеральный директор компании «Капитал Лайф Страхование Жизни» Евгений Гуревич. Он отметил, что страховщики создают акселераторы и маркетплейсы, чтобы начать сотрудничество с компаниями, которые оказывают клиентам медицинские и высокотехнологичные услуги. И в этой синергии иншуртеха и медтеха видятся большие перспективы. Технологический микс из таких проектов наиболее интересен для наполнения продуктов страхования жизни новыми современными цифровыми и медицинскими сервисами на пути повышения их клиентской ценности.

Евгений Гуревич («Капитал Лайф Страхование Жизни»). Фото: фотобанк «Росконгресс»/Сергей Кулаков

Завершил тему страхования генеральный директор компании «Зетта Страхование» Игорь Фатьянов: «У малого и среднего бизнеса, как правило, слабая практика управления рисками, так как более приоритетной задачей сейчас они считают выживание. В России небольшие и средние компании чаще всего страхуют такие риски, как порча основных производственных средств, в том числе автотранспорта, здоровье сотрудников и учредителей, претензии по качеству работы или ущербу третьим лицам, а также простой предприятия. Какие риски бизнес должен принимать на себя, а какие лучше переложить на страховую компанию, покажет только практика. Собрать этот опыт без лишних затрат и защитить свои интересы можно с помощью анализа предложений страховых компаний».

Про риски в новых субъектах Российской Федерации рассказал Председатель Совета директоров группы компаний ПРАВОКАРД Николай Тюрников. На данный момент в новых субъектах числится около 200 тысяч ИП и юрлиц. Повышением финансовой грамотности в регионе и поддержкой предпринимателей занимаются различные ведомства – региональное Правительство, МинЭк, ФНС. Например, совместно с ФНС с начала 2023 года проведено более 200 встреч (как онлайн, так и очно) для 7000+ субъектов МСБ. В рамках данных встреч обсудили и решили 1000+ индивидуальных вопросов МСБ. Целями таких встреч является повышение финансовой грамотности предпринимателей, а также снятие основных вопросов, влияющих на продолжение ведения экономической деятельности согласно законодательству РФ.

Резюмировал обсуждение на сессии исполнительный директор Московского гарантийного фонда Антон Купринов: «При содействии Фонда предприниматели получили в 2023 году кредиты уже на 28 млрд рублей. Другие РГО (региональные гарантийные организации. — Ред.) также сообщают о рекордах роста. Нагрузка на капитал РГО увеличивается, необходимо решать вопросы рисков для сохранения устойчивости гарантийной системы. Сделать это можно через докапитализацию и/или субсидирование. В части партнерства с кредиторами фонды неминуемо должны двигаться по пути встраивания в современные методики кредитования, которые принимают банки».

Председатель Правления «МСП Банка» Иван Подберезняк отметил, что МСП Банк готов «открыть двери» для всех финансовых инструментов. «Нам всем действительно нужно работать вместе, и по факторингу, и по облигациям, и по страхованию мы готовы вести диалог с коллегами. Цифры говорят сами за себя – более 35 тысяч кредитов привлек бизнес благодаря зонтичной программе».

Завершил сессию начальник управления финансовой доступности Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Роман Марков: «Банк России стимулирует кредитные организации более активно участвовать в кредитовании субъектов МСП: так, недавно банки получили возможность привлекать для этих целей льготное фондирование под обеспечение облигаций федерального займа. Еще хотелось бы напомнить о действующем механизме секьюритизации кредитов субъектов МСП — это очень важное направление, особенно привлекательное для небольших банков с базовой лицензией. В целом, мы отмечаем повышение объемов выдач по комбинированной программе льготного кредитования МСП Банка России и Минэкономразвития — в настоящее время по ней малому и среднему бизнесу выдано около 59 млрд рублей. При этом регулятор поддерживает развитие не только банковского кредитования, но и других инструментов привлечения финансирования для бизнеса. Для нас очень важно, чтобы эти инструменты поддерживали бизнес на начальном этапе его создания — например, микрофинасирование, краудфандинг, и способствовали дальнейшему развитию и, возможно, выходу на фондовый рынок».

На рынке кредитования МСП поставлено несколько исторических рекордов: по объему портфеля кредитов МСП — более 10,3 трлн рублей, доля просроченной задолженности вышла на минимальный уровень — 5,3%, сравнявшись с просрочкой в корпоративном портфеле. Вследствие этого уровень одобрения кредитов находится на самом высоком уровне за последние полтора года.

Генеральный директор «Зетта Страхование» Игорь Фатьянов рассказал о востребованности страхования у предпринимателей, а также видах программ для малого бизнеса.

Изменилась ли ситуация с востребованностью страхования у малого и среднего бизнеса за последние годы?

Обычно малый бизнес начинают искренне интересоваться страхованием, как только у него появляется такая маржа, которую жалко потерять. Сейчас сегмент развивается, и все больше компаний переходят этот «страховой» рубеж, когда у них возникает вопрос – как сохранить и удержать бизнес. В этом смысле можно провести сравнение с Западом, где небольшие компании существуют десятилетиями, это семейный бизнес с устоявшейся практикой. Они свои риски хорошо понимают, потому что за это время испытали многое.

Какие виды страхования для предпринимателей сейчас есть? И насколько высокий процент проникновения страхования в сегмент МСП?

У нас эта культура только формируется, но динамика, очевидно, есть. Есть вмененные виды, которые малый и средний бизнес не может игнорировать, – это страхование основных объектов производства, как автотранспорт и оборудование, т.е. по сути объектов лизинга и кредитования. Здесь проникновение достаточно высокое – около 30-40% среди всех МСП. Сюда же относится страхование ответственности. Например, в строительном секторе страхуются практически все компании, но это не всегда настоящий малый и средний бизнес. Среди ЧОПов страхование ответственности достаточно популярно с давних времен.

Особняком в это ряду стоит медицинское страхование субъектов малого и среднего бизнеса. Продукты в этой части сейчас достаточно тяжелые. Средний чек составляет около 50 тысяч рублей на человека в год. Для предприятия на 20 сотрудников получается около миллиона, это достаточно большая нагрузка. Здесь перспективы есть – это введение франшизных программ и более гибкая рассрочка.

Тем не менее, альтернативный способ обеспечения этих рисков или прямое покрытие расходов на лечение как собственника, так и персонала – это достаточно дорогое удовольствие. Они, в отличие от страхования, относятся на расходы на персонал, поэтому появляется высокая налоговая нагрузка. Эти расходы могут быть значительными и достигать сотен тысяч рублей в год, а в случае серьезных заболеваний – миллионов. При этом они безальтернативные.

Исполнительный директор СК «Евроинс» Андрей Зайцев – о страховой защите и экосистемах для МСП.

На какую страховую защиту может рассчитывать МСП для своего имущества, финансовых рисков и сотрудников?

На мой взгляд, наиболее актуальными видами страхования в сегменте МСП остаются страхование грузов, имущества, страхование остановки производственного цикла и прочие.

Сегмент МСП, являясь сейчас одним из самых быстрорастущих разделов российской экономики, требует от страховщиков подчас нетрадиционных решений, гибкости и оперативности в принятии решений.

Как будут развиваться экосистемы для МСП, включая страхование?

Поскольку страховой продукт в рамках экосистемы чаще всего «коробочный» и подразумевает, как правило, фиксированный набор страховых рисков и страховых сумм, то данный формат пока не очень приемлем для работы в сегменте МСП, где чаще всего требуется индивидуальный андеррайтинг и гибкость в принятии решений. На мой взгляд, это серьёзная зона развития для большинства страховщиков. Возможно, здесь потребуются технологии, использующие ИИ.

Мы обсудили с генеральным директором Страхового Дома ВСК Александром Тарновским, как замотивировать предпринимателей страховаться и нужна ли господдержка сегменту страхования.

Какие продукты могут предложить страховые компании для предпринимателей?

Страхование играет важную роль в поддержке малого и среднего бизнеса, оказывая финансовую защиту от различных рисков и непредвиденных ситуаций. К ним можно отнести пожары, кражу, утрату или повреждение имущества. Существуют также программы, включающие в полис юридические проблемы – например, судебные иски со стороны клиентов.

Наличие полиса может стать конкурентным преимуществом перед потенциальными инвесторами. К тому же, организации, страхующие свою ответственность, считаются более надежными в глазах клиентов и партнеров.

Среди игроков рынка МСП наиболее востребованными сегодня являются комплексные страховые программы, полисы страхования имущества и гражданской ответственности собственников и арендаторов помещений. Для рынка МСП важно корпоративное ДМС и страхование от несчастных случаев для небольших коллективов, а также ОСАГО для юридических лиц.

Если говорить об инновационных трендах последнего времени, то это однозначно – страхование киберрисков. Малый и средний бизнес – самая незащищенная категория, потому что, как правило, они не пользуются услугами крупных IT-компаний в части защиты от кибератак, не имеют в своем штате специалистов по кибербезопасности. ВСК, как высокотехнологичная компания, предлагает комплексные сервисно-страховые продукты. Как правило, такие программы состоят из нескольких компонентов. Первый — программная часть, выполняющая функцию выявления атак и вредоносных действий. Второй компонент — сервисный. Он проводит удаленный мониторинг системы, реагирует на инциденты информационной безопасности. И, наконец, страховая часть — договор страхования остаточных киберрисков.

Председатель Правления ББР Банка Алексей Шитов о развитии корреспондентской сети, финансовой логистике и валютном рынке

Расскажите, как сейчас развивается корреспондентская сеть? Есть ли проблемы с подключением банков партнеров из дружественных стран?

Развитие корреспондентской сети кропотливая, системная работа. Банк и ранее уделял внимание развитию сети самостоятельных корсчетов, тем более в сегодняшних реалиях. Усилен персонал и менеджмент, работа с фин.институтами выделена в отдельное управление.

С партнерами из разных, в том числе и из дружественных стран выстраивается диалог, направленный на поиск взаимовыгодных решений. Наша задача обеспечить стабильные оперативные цепочки расчетов. Важное значение имеет способ расчетов используемый банками, готовность открывать взаимные корсчета.

Есть ли альтернативные пути финансовой логистики, которые повысят надежность прохождения платежей?

Творчество в расчетах ограниченно в т.ч. в первую очередь законодательно. Подбор логистики должен учитывать все нюансы. Причем на текущий момент все участники рынка стремятся обеспечить именно возможность прохождения платежей, настройка скорости и бесперебойности отчасти следующий этап.

Потенциально интересным выглядит направление развития платежей в цифровых валютах, но развитие этого канала находится в плоскости межгосударственных отношений и не возможно без активного участия Банка России.

Платежи в каких валютах сейчас преобладают и почему?

В трансграничных платежах преобладающими являются расчеты в юанях, что в целом отражает основное направление развития торгово-экономических отношений участников рынка. Расчеты в некоторых валютах сдерживает их высокая волатильность, например в турецкой лире, так как изменяющийся курс валюты оказывает существенное влияние на согласованные сторонами условия сделки.

Мы видим своей задачей обеспечить возможность действующих и потенциальных клиентов ББР Банка осуществлять расчеты в максимальном спектре национальных валют. И мы эту задачу решаем, по моей оценке достаточно продуктивно.

Генеральный директор «Мосгорломбарда» Алексей Лазутин рассказал о роли ломбардов в финансировании МСП

Как ломбарды могут помочь малому и среднему бизнесу?

Банки и инвестиционные компании пока не очень активно работают в сегменте привлечения капитала для малого и среднего бизнеса. Меры поддержки МСБ, которые реализует государство, очень полезны, но ряду компаний, в частности, ломбардам, недоступны. Поэтому мы, как прилежные ученики, прошли в своем развитии все инструменты для привлечения капитала. Мы занимались краудлендингом, затем выпускали коммерческие облигации, потом получили возможность выпуска биржевых облигаций, провели pre-IPO, и вот сейчас готовимся к IPO. И на разных этапах столкнулись с тем, что ниши практически не освоены профессиональными участниками рынка ценных бумаг.

Как помочь предпринимателям выйти на рынок ценных бумаг?

Если обеспечить бесшовный вход клиентов брокеров и банков в такие инструменты, повысить их ликвидность, финансовые компании смогли бы на этом заработать. Разумеется, предложение таких инструмента должно сопровождаться предупреждением о повышенном уровне риска, но доходность, которую они могут предложить, того стоит.

Да и требования бирж к эмитентам, разработанные с учётом возможностей крупных компаний, для мелкого и среднего бизнеса зачастую неподъёмны. Возможно, имеет смысл использовать зарубежный опыт, когда уровни листинга чётко различаются по требованиям и для самого низкого уровня, подразумевающего высокие риски, они минимальны.

Компаниям малого и среднего бизнеса это облегчило бы развитие. Тем более, что иностранные институциональные инвесторы сейчас из России ушли, но зато растёт интерес к возможностям вложения в российские компании у розничных инвесторов.

Генеральный директор ФАКТОРинг ПРО, доцент, к.э.н. Финансового Университета при Правительстве РФ Илья Покаместов о ЦФА, господдержке и востребованности факторинга

— Есть ли сейчас поддержка от государства для факторинговых компаний? Насколько она нужна?

Поддержки государства для факторинговых компаний практически нет, тем более для небольших факторинговых компаний. Эта поддержка очень нужна, потому что это развивает как финансовое предпринимательство, так и малый и средний бизнес, путем финансирования дебиторской задолженности. Подождем, когда такая поддержка появится. Надеемся, что это произойдет до конца текущего года.

— Насколько факторинг востребован среди предпринимателей на сегодняшний день?

Факторинг очень востребован сейчас, потому что практически у любого предпринимателя есть дебиторская задолженность. Но уровень проникновения в рынок не велик. В этом сегменте можно вырасти еще в 10 раз. Поэтому мы продолжаем популяризировать факторинг и внимание к этому инструменту на ПМЭФ – еще одно тому подтверждение.

— Сейчас активно обсуждается использование цифровых финансовых активов. Планируете ли вы использовать ЦФА в факторинге?

Да, первые сделки с цифровыми финансовыми активами уже пошли в среде факторинговых компаний. И что очень радует – не только среди больших факторинговых компаний, но и среди небольших, частных. Соответственно, мы как факторинговая компания тоже планируем, если не в этом, то в следующем году такой опыт приобрести.

Автор: Виктория Бузулина, Проектный менеджер аналитического центра "БизнесДром"