Главная | Малый бизнес | Кредитование МСП на пределе лимитов

Кредитование МСП на пределе лимитов

31.08.2021Краткий аналитический обзор подготовлен Фондом содействия кредитованию малого бизнеса Москвы и аналитическим центром «БизнесДром»

Резюме

Кредитование малого и среднего бизнеса в первом полугодии 2021 года показывает высокие темпы прироста: выдано 4,76 трлн рублей, что на 36% больше, чем за аналогичный период 2019 года, на 46% больше, чем за 6 месяцев годом ранее. Рост объемов выдач в этом периоде связан с частичным восстановлением активности самих предпринимателей, а также с повышением доступности кредитования: снизились ставки, действуют льготные программы кредитования.

Согласно статистике, 8% МСП (465 тыс. компаний и ИП) имеют действующие банковские кредиты. Однако недавний опрос Банка России[1] показал, что 26,3% опрошенных МСП, то есть каждый четвертый, имеют один и более непогашенный кредит. Это может говорить о том, что предприниматели, получая отказ в кредите при обращении от лица компании, получают для своего бизнеса потребительские кредиты. Также, возможно, при ответе предприниматели могли учитывать свои и небанковские кредиты. Эти данные говорят о том, что реальная закредитованность МСП, судя по опросу, существенно выше, чем по официальной статистике.

Основной объем выдан крупнейшими 30-ю банками (82% всех выдач) – 3,9 трлн рублей. Выданные кредиты в целом по России растут не только в объемах, но и в количестве. За 6 месяцев было выдано 815,6 тысяч кредитов МСП, что на 8,3% превосходит показатели прошлого года за аналогичный период (753,0 тысячи).

В региональной динамике наибольший объем кредитов по итогам 6 месяцев 2021 года был предоставлен заемщикам – субъектам МСП Центрального федерального округа – 1,9 трлн руб. (на 56,3% больше, чем годом ранее, на 22,6%, чем за 5 месяцев в 2019 году), в том числе заемщикам Москвы – 1,1 трлн рублей (прирост 76,3% и 11,2% относительно аналогичного периода в 2020 и 2019 гг. соответственно). В первом полугодии 2021 года ситуация начала восстанавливаться: объемы кредитования в Москве выходят на допандемийный уровень, доля выдач новых кредитов в Москве в общих выдачах выросла до 23,5%. Второй по значимости регион в выдачах – Санкт-Петербург – 7,3% (0,35 млрд рублей), на третьем месте Московская область (0,28 млрд рублей и 6,0% в общих выдачах).

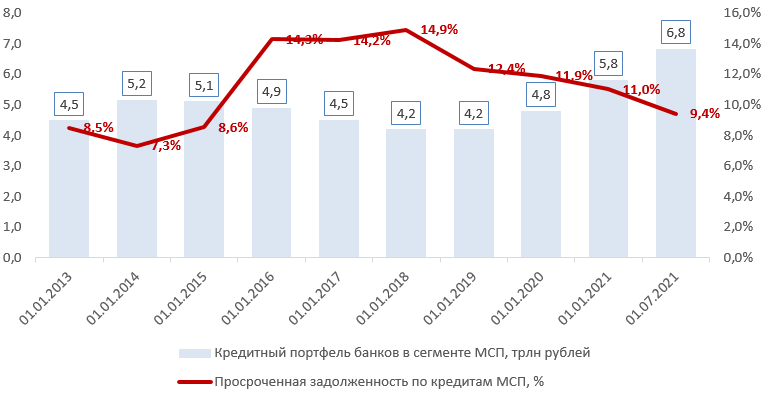

Кредитный портфель МСП продолжает расти, на 01.07.2021 он составляет 6,8 трлн рублей, увеличившись за июнь на 404,0 млрд руб. (на 6,3%). Объем просроченной задолженности составил 0,65 трлн рублей, что на 11,1% выше, чем годом ранее. При этом доля просроченной задолженности постепенно снижается: на 01.07.2021 уровень просроченной задолженности составил 9,4%, что соответствует значениям 2015 года (годом ранее – 11,2%).

Кредитный портфель МСП в Москве с начала года вырос на 28% и на 01.07.21 составил 1,9 трлн рублей (на 40,8% выше, чем на 01.07.20 года). Доля Москвы в общем кредитном портфеле остается наибольшей – 27,1%, на втором месте только Московская область – 6,5%, на третьем с долей 6,0% — Санкт-Петербург.

Кроме федеральных мер поддержки, в Москве действует своя программа льготного кредитования МСП, согласно которой Правительство Москвы субсидирует до 8% ставки. За все время действия программы с мая 2020 года льготные кредиты на сумму более 132,9 млрд рублей получили свыше 18 тысяч компаний, в которых работают более 127 тысяч человек, в июле 2021 года программа была видоизменена и продлена с акцентом на приоритетные для Москвы отрасли.

По основной программе льготного финансирования (Постановление Правительства №1764) за весь период ее действия уже выдано кредитов на сумму 688 млрд руб., тогда как изначально объем финансирования по программе «1764» составлял 530 млрд. Многие банки столкнулись с проблемой лимитов и осуществленной выдачей сверх заявленных лимитов. Если программа не будет дофинансирована, мы можем увидеть во втором полугодии снижение объемов кредитования. После повышения ключевой ставки Банком России 23.07.2021 г. до 6,5% ставка по программе «1764» автоматически выросла до 9,25%, что также делает кредитование менее доступным.

При пролонгации мер поддержки и льготных программ, мы ожидаем кредитование МСП сохранит высокие темпы прироста во второй половине 2021 года, по итогам года можно ожидать выдач на уровне 8 трлн рублей. При этом уровень просроченной задолженности вырастет до 13-15% в основном за счет прекращения проведения реструктуризации кредитов.

Использование альтернативных форм расширяет возможности предпринимателей по выбору наиболее подходящего и комфортного для себя способа финансирования. Например, в 2020 году МСП составили 61% от всех клиентов российского факторинга. Факторинг может стать драйвером развития МСП, поскольку это более простой инструмент, чем кредиты: он не требует залогов, и факторы повсеместно внедрили удаленную подачу заявок. Решения по факторингу принимается гораздо быстрее, чем по кредиту, проще пакет документов, обычно условно бессрочные договоры факторинга позволяют заемщикам многократно обращаться к данному инструменту. Другая активно развивающаяся форма финансирования МСП – лизинг. Несмотря на карантинные меры и ограничения, в прошлом году российский рынок лизинга в сегменте МСБ показал наибольший прирост и достиг максимальных объемов за последние пять лет.

В фокусе внимания Банка России, помимо дальнейшего повышения доступности банковского кредитования, находится внедрение и поддержка инструментов финансирования, альтернативных банковскому кредиту, таких как краудфинансирование, фондовый рынок, факторинг. Минэкономразвития планирует объединить все сервисы и информацию про льготы, гранты, субсидии и меры поддержки для предпринимателей на одной Цифровой платформе. Платформа должна помочь предпринимателям дистанционно получать необходимые меры поддержки для создания, ведения и развития бизнеса.

На пределе «лимитов»

Деловая активность малых и средних предпринимателей в первой половине 2021 года остается ниже уровня допандемийных значений: 45% предпринимателей (опрошенных в рамках индекса RSBI – исследование «ОПОРЫ РОССИИ» и «Промсвязьбанка») отмечают, что спрос на их товары и услуги ниже, чем до пандемии, и лишь каждый десятый отмечает улучшение текущей ситуации по сравнению с докризисной. По данным ФНС, в январе–июне 2021 года закрылись 553 тысячи ИП и фермерских хозяйств (на 81% больше, чем годом ранее) и 170 тысяч юрлиц, суммарно 724 тысячи компании. Из них 45% ликвидированы из-за принятия решения о прекращении деятельности, еще 54% – из-за принудительного исключения из реестра. Такие тенденции могут быть связаны связаны с сокращением мер господдержки и переходом части предпринимателей в статус самозанятых или уходом в «черную и серую» зону ведения бизнеса.

По данным опроса в рамках RSBI, 76% МСБ не станут рекомендовать своим друзьям становиться предпринимателями в ближайшее время. 55% МСП в качестве барьера для расширения бизнеса назвали неблагоприятные экономические условия. Среди предпринимателей, кто готов инвестировать средства в развитие бизнеса (48% опрошенных МСП), наиболее популярные источники финансирования – средства компании, собственника, а также займы под залог бизнеса.

Среди мер поддержки наиболее высоким спросом пользовалась программа «1764» (Постановление Правительства РФ от 30 декабря 2018 г. № 1764 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2019 — 2024 годах субъектам малого и среднего предпринимательства по льготной ставке»). Согласно ее условиям, субъекты МСП могут взять субсидированный заем на инвестиционные цели, а также на пополнение оборотных средств. Стоимость займа рассчитывается по формуле «ключевая ставка Банка России + 2,75 п.п.». По этой программе (по состоянию на 1 июля 2021 года) уже выдано кредитов на сумму 688 млрд руб., тогда как изначально объем финансирования по программе «1764» составлял 530 млрд. Многие банки-участники программы столкнулись с проблемой лимитов и из-за превышения лимита приостановили выдачи льготного кредитования для МСП по этой программе. Вопрос дофинансирования программы остается открытым.

Эксперты считают, чтобы темпы кредитования сохранились и бизнес получил дополнительное финансирование, необходимо на программу «1764» еще выделить 20 млрд рублей до конца года (по оценкам «ОПОРЫ РОССИИ»). Однако после повышения ключевой ставки Банком России до 6,5% ставка по программе «1764» автоматически вырастает до 9,25%. Возможно, экспертам и отраслевым организациям стоит также рассмотреть вопрос о возвращении к фиксированной ставке в рамках этой программы, чтобы сохранить доступность кредитования.

Кроме «1764» действовала другая программа льготного кредитования МСП – ФОТ 3.0. Она была предназначена преимущественно для сохранения штата, и срок ее действия истек 1 июля. По данным Минэкономразвития этой программе было поддержано свыше 16 тысяч предприятий, а банки выдали кредитов на сумму 57 млрд из лимита в 170 млрд.

81,6% – рекордная доля выдач топ-30 банками

Объем выдач по итогам 6 месяцев 2021 года составил 4,8 трлн рублей (на 36% больше, чем за аналогичный период в 2019 году, на 46% больше, чем за 5 месяцев годом ранее). Из них 82% (3,9 трлн рублей) – выдано топ-30 банками. На протяжение 2020 года по всей России действовали программы льготного кредитования, направленные на сохранение численности сотрудников, в которых принимали участие и небольшие региональные банки, тогда на крупнейшие банки приходилось только 69% всех выдач. В начале 2021 года некоторые программы прекратили действие, другие изменили условия – например, кредиты больше не выдаются на безвозмездной основе. В результате – очередное рекордное значение доли выдач крупнейшими банками. Прирост выдач этими банками составил 62% относительно аналогичного периода прошлого года.

Средневзвешенные процентные ставки по кредитам субъектам МСП в июне 2021 года снизились по сравнению с уровнем ставок в июне 2020 года: по краткосрочным кредитам (на срок до 1 года) – на 0,98 п.п., до 8,36% годовых, ставки по кредитам на срок свыше 1 года выросли до 8,52% годовых. Во второй половине 2021 года ставки еще вырастут вслед за увеличением ключевой (23 июля ключевая ставка была повышена Банком России на 1 п.п. до 6,5%).

В целом активность кредитования МСП начала восстанавливаться, и выданные кредиты растут не только в объемах, но и в количестве. За 6 месяцев было выдано 815,6 тысяч кредитов МСП, что на 8,3% превосходит показатели за 6 месяцев прошлого года (753,0 тысячи). В структуре кредитов, предоставленных субъектам МСП в июне 2021 года, наибольшая доля заемщиков в сферах «торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов» (33%), «операции с недвижимым имуществом» (13,7%) и «деятельность профессиональная, научная и техническая» (7,8%).

Всего с января по июнь 730 тысяч предпринимателей получили кредиты, что на 10,2% превышает значения аналогичного периода прошлого года. Министерство экономического развития России предложило скорректировать программу льготного кредитования малого и среднего предпринимательства (МСП), чтобы приоритет был у числа компаний, которых охватывает поддержка, а не объёма предоставленных займов.

В региональной динамике наибольший объем кредитов по итогам 6 месяцев 2021 года был предоставлен заемщикам – субъектам МСП Центрального федерального округа – 1,9 трлн руб. (на 56,3% больше, чем годом ранее, на 22,6%, чем за 5 месяцев в 2019 году), в том числе заемщикам Москвы – 1,1 трлн рублей.

Значительно нарастить объемы выдаваемых кредитов помогли льготные программы региональных институтов развития. Например, под поручительство Фонда содействия кредитованию малого бизнеса Москвы в первом полугодии 2021 года столичный бизнес получил у кредиторов свыше 14,2 млрд рублей, что на 31% больше, чем за тот же период в предыдущем году. При этом более половины финансирования полученного под поручительства фонда предприниматели получили еще и по льготным ставкам по программам субсидий Минэкономразвития (26%) или Правительства Москвы (37%), что дало максимальный эффект для получателей поддержки. Наиболее острая нужда предпринимателей при обращении за кредитами – это нехватка оборотных средств, на эти цели Московский гарантийный фонд направил две трети поручительств. 89% средств в рамках гарантийной поддержки получили микро и малые компании, которые нуждаются в особой поддержке.

Барьер в 10% просроченной задолженности пройден: дальше – ниже?

Кредитный портфель продолжает расти, на 01.07.2021 он составляет 6,8 трлн рублей, увеличившись за июнь на 404,0 млрд руб. (на 6,3%). Годовой темп прироста задолженности по кредитам субъектам МСП на 01.07.2021 возрос до 32,2% и стал максимальным с начала текущего года. Доля МСП в общем кредитном портфеле сохраняется с начала года на уровне 10%.

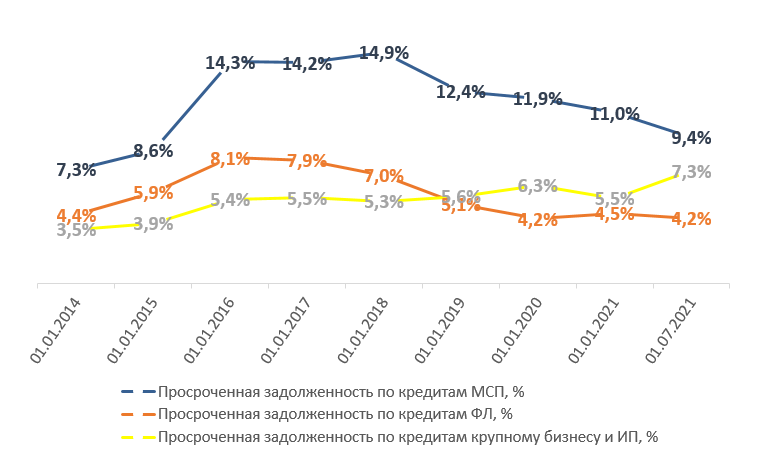

Объем просроченной задолженности составил 0,65 трлн рублей, что на 11,1% выше, чем годом ранее. При этом доля просроченной задолженности постепенно снижается: на 01.07.2021 уровень просроченной задолженности составил 9,4%, что соответствует значениям 2015 года (годом ранее – 11,2%). Она остается выше аналогичного показателя по кредитам юрлицам и ИП, не являющимся субъектами МСП (на 01.07.2021 – 7,3%). Снижение происходит в основном за счет банков топ-30, на которых приходится 80% всего кредитного портфеля МСП, просроченная задолженность МСП в них продолжила снижение, начатое в прошлом году, и составила 6,0%. В банках вне топ-30 уровень просроченной задолженности снизился незначительно до 22,9% (годом ранее 23,2%).

Просроченная задолженность на 01.07.2021 есть у 38,7 тыс. заемщиков (10,7% от общего числа имеющих кредиты). Годовой темп прироста задолженности по кредитам МСП по состоянию на 1 июля был положительным во всех федеральных округах, наименьшее изменение в Северо-Кавказском ФО, где задолженность по кредитам на эту дату увеличилась на 0,1%. Наиболее значительно задолженность по кредитам субъектам МСП возросла в Северо-Западном ФО (на 71%). При этом в Северо-Западной ФО доля просроченной задолженности остается низкой – 6,1% – второй показатель после Уральского ФО (5,8%). Наибольшая доля просроченной задолженности в общей сумме задолженности по кредитам субъектам МСП — в Северо-Кавказском ФО (15,3%).

Сохранение низкого уровня просроченной задолженности прежде всего связано с действующими послаблениями и мерами поддержки: в конце июня Банк России выпустил рекомендательное письмо кредиторам с просьбой продолжить реструктуризацию кредитов и займов для граждан и субъектов МСП до 1 октября 2021 года. По данным Банка России, в июне в банки поступило 4,4 тыс. обращений за реструктуризациями против 2,3 тыс. в мае, что подтверждает высокую потребность бизнеса в этой поддержке во время «третьей волны». Реальное качество кредитного портфеля МСП по-прежнему ниже, чем показывает статистика.

Согласно статистике, 8% МСП (465 тыс. компаний и ИП) имеют действующие банковские кредиты. Однако опрос Банка России в рамках оценки финансовой доступности показал, что 26,3% МСП, то есть каждый четвертый, имеют один и более непогашенный кредит. Это может говорить о том, что предприниматели, получая отказ в кредите при обращении от лица компании, получают для своего бизнеса потребительские кредиты. Также, возможно, при ответе предприниматели могли учитывать свои и небанковские кредиты. Эти данные говорят о том, что реальная закредитованность МСП, судя по опросу, существенно выше, чем по официальной статистике.

Москва снова в «деле»: рост доли в выдачах до 23,5%

За первые 6 месяцев в Москве выдано 1,1 млрд рублей (прирост 76,3% и 11,2% относительно аналогичного периода в 2020 и 2019 гг. соответственно). В течение 2020 года доля выданных кредитов в Москве была ниже (на уровне 19-20%), чем в предыдущие годы. Например, в 2019 году доля была на уровне 30%. Это снижение было связано с несколькими факторами: во-первых, предприниматели в Москве менее были подвержены влиянию ограничений (работали онлайн, имели финансовую «подушку») и привлекали меньше льготных кредитов, чем предприниматели в других регионах. Во-вторых, много предпринимателей Москвы уже получили кредиты на развитие в 2019 году. В результате в 2020 году мы увидели снижение доли Москвы в общем объеме выдач. За первые 5 месяцев 2021 года ситуация начала восстанавливаться: объемы кредитования в Москве выходят на допандемийный уровень, доля выдач новых кредитов выросла до 23,5%. Второй по значимости регион в выдачах – Санкт-Петербург – 7,3% (0,35 млрд рублей), на третьем месте Московская область (0,28 млрд рублей и 6,0% в общих выдачах).

Кредитный портфель МСП в Москве с начала года вырос на 28% и на 01.07.21 составил 1,9 трлн рублей (на 40,8% выше, чем на 01.07.20 года). Доля Москвы в общем кредитном портфеле остается наибольшей – 27,7%, на втором месте только Московская область – 6,5%, на третьем с долей 6,0% — Санкт-Петербург.

Объем просроченной задолженности в Москве с начала года практически не увеличился, при этом уровень просроченной задолженности с начала года снизился на 3,4 п.п. до 12,9%. Сравнивать же показатель с аналогичным периодом в 2020 году некорректно, поскольку действовали кредитные каникулы и реструктуризации, которые искусственно снижали уровень просроченной задолженности.

Кроме федеральных мер поддержки, в Москве действует своя программа льготного кредитования МСП, согласно которой конечная процентная ставка по новым займам для субъектов МСП составляет порядка 3−7% годовых – поскольку Правительство Москвы возмещает банкам недополученные доходы по кредитам и субсидирует до 8% ставки. За все время действия программы с мая 2020 года льготные кредиты на сумму более 132,9 млрд рублей получили свыше 18 тысяч компаний, в которых работают более 127 тысяч человек. В июле 2021 года программа была продлена, но уже для МСП, работающих в приоритетных отраслях (среди них производство, туризм, образование, здравоохранение, культура, спорт и другие).

Поддержки много не бывает

Бизнес-омбудсмен Борис Титов на встрече с Президентом предложил ввести мораторий на повышение кадастровой стоимости на 2020–2022 годы по всем регионам и заморозить рост тарифов на коммунальные услуги для предприятий МСП до 2023 года. В числе мер для реализации таже были высказаны: продление моратория на проверки до 2022 года включительно, ослабление ограничений на привлечение сотрудников из ближнего зарубежья, продление компенсационной меры на приобретение средств индивидуальной защиты. Малые и средние предприятия и социально ориентированные НКО могут рассчитывать на кратковременные безвозмездные гранты, если организации приостановили деятельность из-за ужесточения мер из-за коронавируса.

С 1 июля в Московской области начали действие новые программы поддержки субъектов МСП. Первая программа – субсидии на приобретение и лизинг оборудования, Министр инвестиций, промышленности и науки Московской области Екатерина Зиновьева отметила, что московские МСП могут покрыть до 70% затрат на уплату первого взноса (аванса) по договору лизинга оборудования. Максимальный размер поддержки – не более пяти миллионов рублей.

Вторая субсидия – на продвижение товаров через маркетплейсы, предпринимателям предоставлена возможность субсидирования не более 50% затрат — до 500 тысяч рублей на оплату услуг маркетплейсов: комиссия торговой интернет-площадки и затраты на рекламу товаров на маркетплейсе.

Кроме этого, начинается отбор банков-партнеров для дальнейшего запуска мероприятия по субсидированию процентной ставки по кредитам субъектов МСП. В рамках субсидирования процентной ставки подмосковным предпринимателям будет доступна компенсация ключевой ставки ЦБ (5%) на день заключения кредитного договора от суммы уплаченных процентов по инвестиционным кредитам от 5 до 100 миллионов рублей.

Малый бизнес в приоритете

Минэкономразвития планирует объединить все сервисы и информацию про льготы, гранты, субсидии и меры поддержки для предпринимателей на одной Цифровой платформе. Платформа должна помочь предпринимателям дистанционно получать необходимые меры поддержки для создания, ведения и развития бизнеса. «Пилот» новой платформы будет запущен в августе и продлится до конца 2022 года. На Цифровой платформе будет доступ к нескольким сервисам, в том числе повышающим доступность кредитных продуктов, механизмам, упрощающим контроль налоговой задолженности и уплату налогов, а также обеспечивающим доступ к гарантиям, поручительствам, грантам, субсидиям и лизинговым программам. В личном кабинете планируется опция направления заявок на получение кредита сразу в несколько банков с возможностью выбора лучшего предодобренного предложения.

Развитие финансирования субъектов малого и среднего предпринимательства (МСП) является одним из стратегических приоритетов деятельности Банка России в области повышения доступности финансовых услуг. В настоящий момент в фокусе внимания Банка России, помимо дальнейшего повышения доступности банковского кредитования, находится внедрение и поддержка инструментов финансирования, альтернативных банковскому кредиту, таких как краудфинансирование, фондовый рынок, факторинг. Их использование расширяет возможности предпринимателей по выбору наиболее подходящего и комфортного для себя способа финансирования.

Прошлый год доказал, что российский факторинг стал полноценным инструментом для стабилизации и роста бизнеса. Впервые прирост факторинга среди МСП превысил аналогичные показатели в сегменте банковского кредитования. На рынке кредитования банки активно реструктурируют действующие кредиты МСП, но все чаще отказывают в новых либо предлагают выдачи по ставкам, которые значительно выше среднерыночных. В поисках пополнения оборотных средств МСП стали активно переходить на факторинг. Факторинг – не конкурент кредитованию, он помогает предприятию расти: кредиты для развития, факторинг для оборотного финансирования. В 2020 году МСП составили 61% от всех клиентов российского факторинга. Факторинг может стать драйвером развития МСП, поскольку это более простой инструмент, чем кредиты: он не требует залогов, и факторы повсеместно внедрили удаленную подачу заявок. Решения по факторингу принимается гораздо быстрее, чем по кредиту, проще пакет документов, обычно условно бессрочные договоры факторинга позволяют заемщикам многократно обращаться к данному инструменту.

Однако весь российский рынок факторинга сегодня, по данным АФК, – это около 9 тыс. клиентов, относящихся к сегменту МСП, в то время как в Едином реестре субъектов МСП по состоянию на 22.07.2021 зарегистрировано свыше 5,6 млн предприятий. Бизнес практически не использует факторинговое финансирование сегодня. Одна из причин низкого проникновения факторинга – малая информированность предпринимателей о данной форме финансирования.

Кроме этого, стоит вопрос доступности факторинга. Факторинговые компании часто работают по договорам поставок топ-100 дебиторов, поэтому остаются недофинансированы операции небольших поставщиков с дебиторами вне топ-100, так как факторам трудно оценить риски по таким сделкам. Неизбежно рынок будет двигаться в сторону освоения этой ниши. Московский гарантийный фонд в этой части закрывает поручительством до 70% риска неисполнения условий платежа по сделке, однако продукт остается в пилотной стадии, пока сами факторинговые компании не спешат включать гарантийные организации в свои схемы.

Другая активно развивающаяся форма финансирования МСП – лизинг. Несмотря на карантинные меры и ограничения, в прошлом году российский рынок лизинга в сегменте МСБ показал наибольший прирост и достиг максимальных объемов за последние пять лет. Объем нового бизнеса перешагнул порог 1 трлн рублей, увеличившись на 9%. Драйвером роста стал автолизинг: в основном клиенты МСБ берут в лизинг легковые машины, которые используются, например, в такси, а также легкий коммерческий, грузовой транспорт и спецтехнику, особенно востребованные в крупных городах и агломерациях для перевозки и разгрузки. По данным опроса Банка России в рамках индекса финансовой доступности, 12,3% МСП на момент прохождения опроса пользовались услугами лизинга или факторинга.

Если у компании в планах переориентация сферы бизнеса на более актуальную (например, на доставку), расширение линий производств на пользующиеся спросом товары, то ей стоит обратить особое внимание на лизинг. Сейчас созданы специальные условия для приобретения в лизинг, в том числе скидки, программы субсидирования. Например, госпрограмма по субсидированию колесной техники Минпромторга РФ, которая позволяет сэкономить до 10% стоимости одной единицы автотранспорта, произведенного на территории РФ. По программе льготного лизинга стройдортехники скидка составляет до 15%, а по новому механизму предоставления субсидий для ИП, МСБ и физлиц «Доступная аренда» скидка доходит до 25%. Все три программы востребованы бизнесом, и государство заинтересовано в их реализации: за пять лет объем выделяемых бюджетных ассигнований на колесную технику увеличился на 150%, на стройдортехнику — на 60% за четыре года. Продажи грузового транспорта отечественного производства активно поддерживаются государством зачастую именно в лизинг. По данным «Эксперт РА», этот сегмент стал лидером в объеме нового бизнеса рынка по итогам 2020 года с объемом 298 млрд рублей.

В числе мер поддержки МСП через лизинг есть программа Корпорации МСП: к концу июня 2021 года было предоставлено 9,7 млрд рублей 401 микро- и малому предприятию при помощи четырех дочерних лизинговых компаний, что на 24,4% больше показателей за первое полугодие прошлого года по объему финансирования (7,8 млрд рублей за первое полугодие 2020 года), на 59,1% по количеству получателей оборудования.

[1] Аналитическая справка Банка России об индикаторах финансовой доступности за 2020 год (по результатам замера 2021 года)

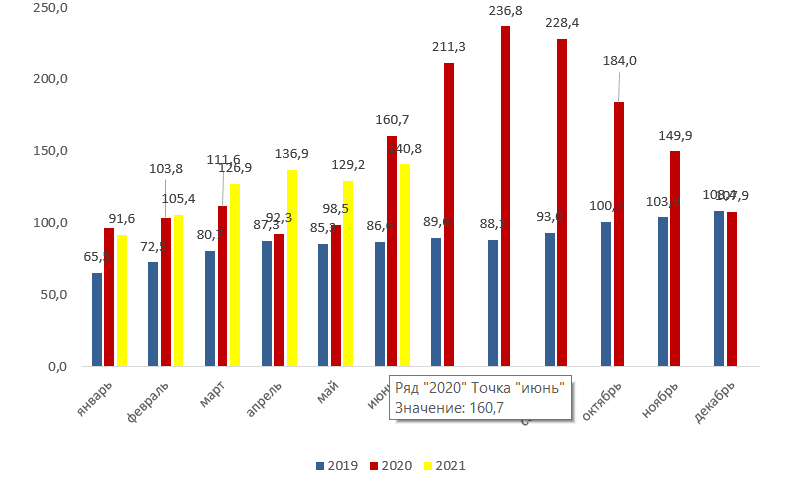

График 1. Объем кредитов, предоставленных субъектам МСП (трлн рублей)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 2. Число заемщиков МСП, получивших кредит в отчетном месяце, тыс. МСП

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

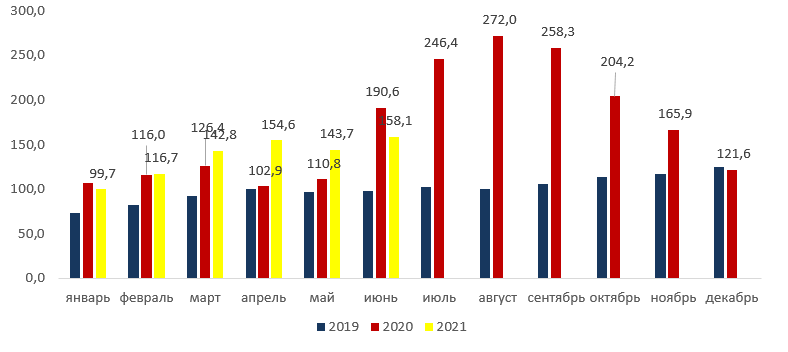

График 3. Количество выданных кредитов МСП, тыс.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 4. Кредитный портфель банков в сегменте МСП (трлн рублей) и просроченная задолженность (%)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 5. Уровень просроченной задолженности по кредитам МСП, крупному бизнесу, физлицам

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 6. Уровень просроченной задолженности по кредитам МСП в ТОП-30 банках по активам и вне ТОП-30

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 7. Доля кредитов МСП, крупного бизнеса и физлиц в кредитном портфеле банков

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 8. Доля кредитов МСП, выданных в топ-30 банках

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

Автор: БизнесДром и ФСКМБМ

Источник: БизнесДром и ФСКМБМ