Главная | Страховой рынок | Кнут и пряник: какое будущее ждет рынок страхования жизни?

Кнут и пряник: какое будущее ждет рынок страхования жизни?

17.09.2021Рынок страхования жизни начинает играть все более заметную роль в экономике и социальной сфере. Однако последние регуляторные новации могут охладить темпы его роста; важно при этом сохранить наиболее ценные для потребителей продукты.

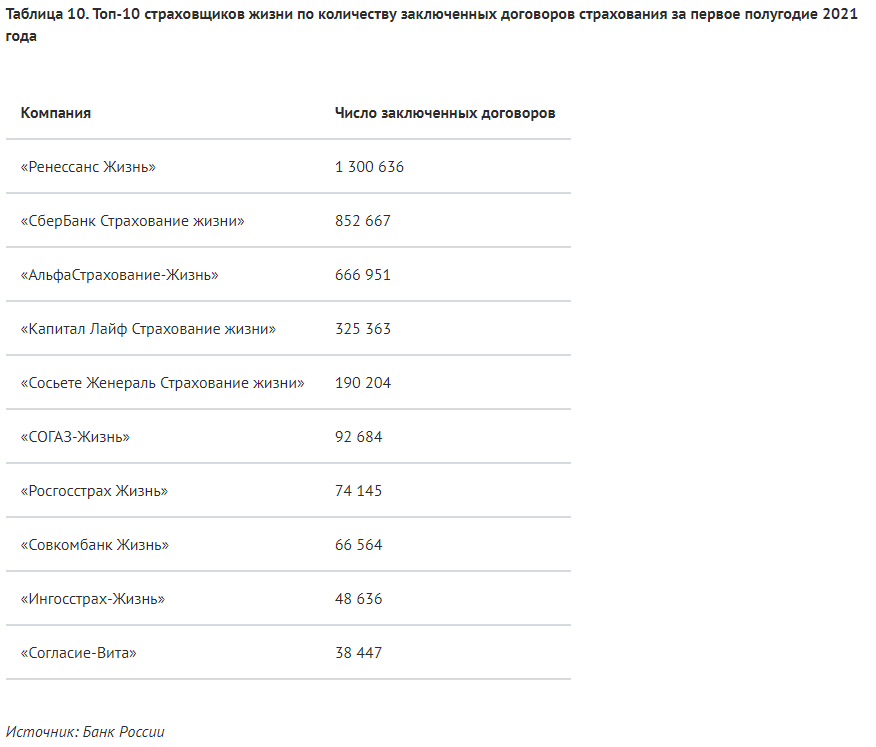

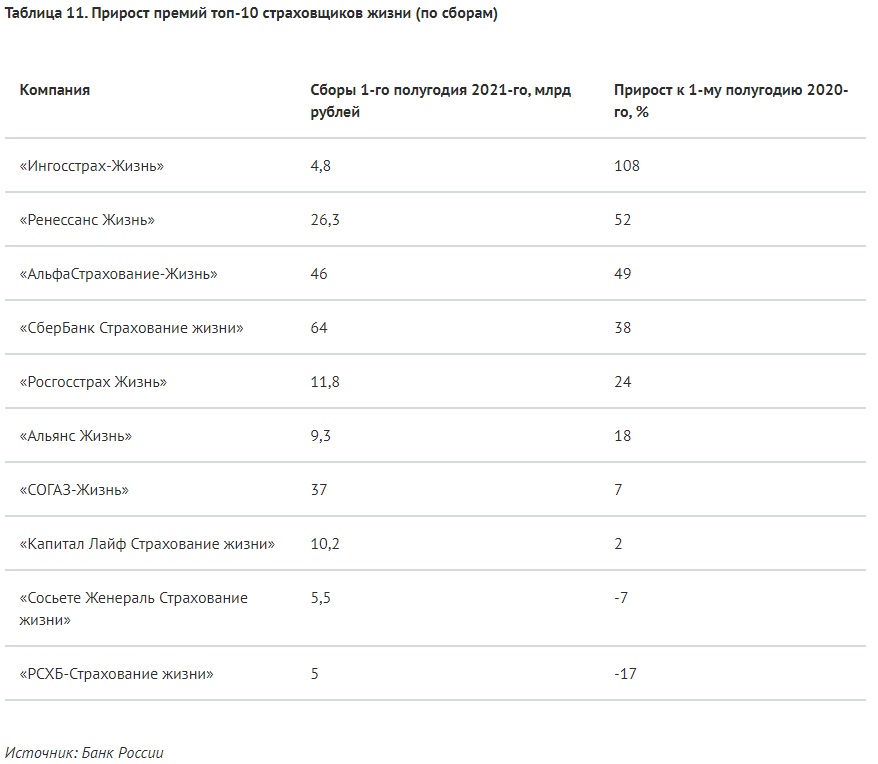

Рынок страхования жизни в этом году прирастает двузначными темпами, стремительно отыгрывая временную просадку прошлого года, связанную с влиянием пандемии. Так, по данным Всероссийского союза страховщиков (ВСС), в первом полугодии этого года страховщики жизни собрали 250,9 млрд рублей премий, что на 29,4% превышает аналогичные прошлогодние показатели.

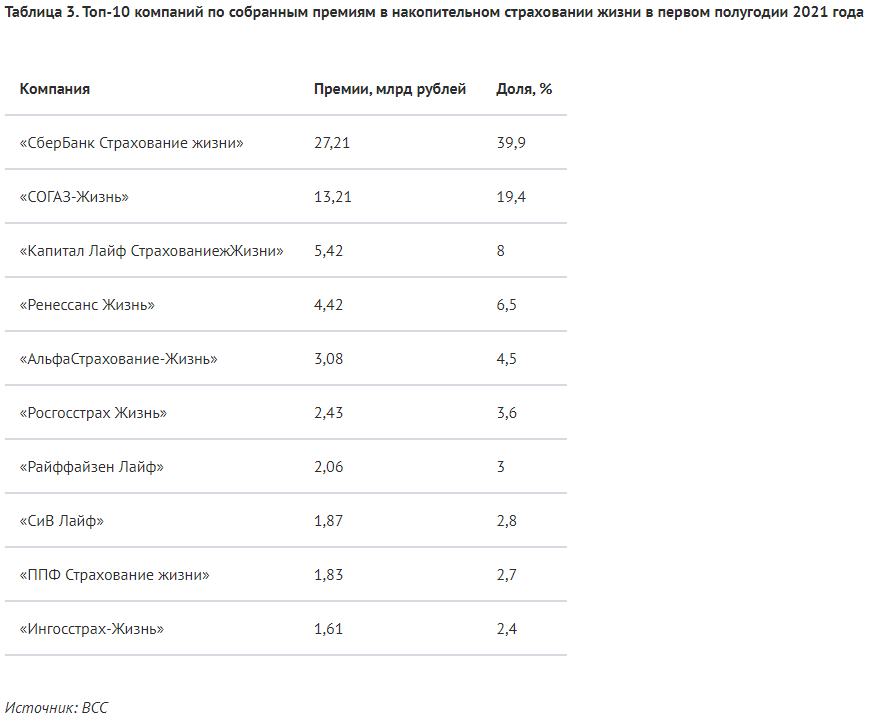

Во многом этот прирост связан со значительным оживлением рынка розничного кредитования по сравнению с первой половиной 2020 года. За счет этого по кредитному страхованию компании собрали на 67% больше: 62,1 млрд рублей против 37,2 млрд рублей. Тем не менее и добровольные (не вмененные, как в случае с банкострахованием) продукты страхования жизни продемонстрировали впечатляющий рост продаж: на 20,9% выросли сборы по инвестиционному страхованию жизни (ИСЖ) — с 83,4 млрд до 100,9 млрд рублей; сборы по накопительному страхованию жизни (НСЖ) увеличились на 25,1% — с 54,5 млрд до 68,1 млрд рублей.

Одним из результатов роста продаж в сегменте добровольного страхования жизни стало то, что суммарные резервы страховщиков жизни к 1 июля этого года превысили 1,4 трлн рублей (рост за год на 3,6%). Поступательный рост этих резервов — важный фактор для развития экономики страны в целом, поскольку эти средства практически полностью инвестируются страховщиками в государственные ОФЗ. При этом инвестиционное и тем более накопительное страхование жизни — это долгосрочные продукты. Стандартный срок для договоров НСЖ стартует от пяти лет, а все больше клиентов начинают использовать этот продукт для формирования пенсионных накоплений, справедливо не полагаясь в этом вопросе на бесконечную реформу пенсионной системы. Таким образом, резервы страховщиков жизни становятся серьезной ресурсной базой «длинных денег» в экономике, нехватка которых стала, пожалуй, второй по популярности обсуждения проблемой после пресловутой «нефтяной иглы».

В этом отношении российский страховой рынок сближается с лучшими мировыми практиками, согласно которым именно страховщики формируют львиную долю всех долгосрочных вложений в экономику.

Однако, что скрывать, стремительный рост продаж страхования жизни в России в последние годы происходил зачастую с недостаточным информированием клиентов о специфике этих продуктов. Банк России предпринял целый ряд шагов для наведения порядка в этой сфере. Но если первые из них, касающиеся появления стандартов продажи ИСЖ, были восприняты рынком с оптимизмом (тем более что ранее ВСС разработал собственные стандарты), то ожидания от новых, напротив, пессимистичны.

Напомню, что осенью этого года регулятор планирует ужесточить требования к продажам НСЖ и ИСЖ, ввести тестирование клиентов для покупки полисов инвестиционного страхования, а также новые требования к наполнению самих страховых программ. Последний пункт программы как раз и вызвал у страхового сообщества самые большие вопросы. Основная претензия сводится к тому, что регулятор напрямую «залезает» в формирование самих страховых продуктов, устанавливая конкретные их параметры. Например, ЦБ прописал определенные коэффициенты возмещения в зависимости от возраста клиентов. Если указание вступит в силу, то страховщики обязаны будут выплачивать по риску смерти лицам до 30 лет до 880% уплаченных ими взносов, а лицам от 60 до 65 лет — от 110%. То есть страховщиков загоняют в определенные рамки, что, по их мнению, усложнит создание новых продуктов и, как следствие, негативно скажется на их качестве, как и на конкуренции на рынке. Тем более что на переходный период к новым правилам ЦБ отвел страховщикам только 90 дней.

Безусловно, новые правила продаж и обязательные требования к продуктам страхования жизни охладят этот рынок. Как минимум до тех пор, пока страховые компании не разработают новую линейку продуктов, соответствующую новому регулированию. Главное, чтобы это охлаждение не вылилось в «заморозку», ведь, в конечном счете, лишаться упомянутой ресурсной базы точно не в интересах экономики.

Впрочем, как и в каждом методе «кнута и пряника», страховщики могут рассчитывать на появление на рынке страхования жизни системы страхования взносов граждан, по аналогии с системой страхования банковских вкладов. Тем же указанием ЦБ предполагается ввести этот механизм, оператором которого станет АСВ, а гарантироваться государством будут вложения граждан (но не накопленный инвестдоход) на сумму до 1,4 млн рублей.

Сможет ли этот «пряник» стать достойным ответом «кнуту»? Думаю, что да: информация о госгарантиях и застрахованных от форс-мажоров взносах точно повысит доверие к продуктам страхования жизни и вызовет определенный всплеск интереса к ним.

Автор: Павел Самиев, генеральный директор аналитического центра "БизнесДром", председатель комитета "ОПОРЫ РОССИИ" по финансовым рынкам

Источник: banki.ru