Главная | Страховой рынок | С кем копить на пенсию: рэнкинги страховщиков жизни по НСЖ

С кем копить на пенсию: рэнкинги страховщиков жизни по НСЖ

19.03.2021Продукты страхования жизни становятся всё более популярными для формирования людьми собственных пенсионных накоплений.

Прошлый год на рынке страхования жизни прошел под знаком роста популярности продуктов накопительного страхования жизни (НСЖ), который поддержал и рынок в целом. По оценкам Всероссийского союза страховщиков (ВСС), в 2020-м объем рынка в целом превысил 450 млрд рублей, увеличившись на 4,1% по сравнению с 2019 годом. Однако ситуация в разных сегментах складывалась по-разному: сборы по кредитным видам страхования увеличились на 3,5%, в инвестиционном страховании жизни сокращение премий составило 4,4%. Основным же драйвером рынка по-прежнему остается НСЖ. За прошлый год премии в этом сегменте выросли на 24,3%: со 109,5 млрд до 136,1 млрд рублей. НСЖ в настоящий момент занимает около трети всего рынка страхования жизни.

Такая популярность программ НСЖ легко объяснима: пандемия наглядно продемонстрировала, что жизнь и здоровье нуждаются в дополнительной защите, а финансовая подушка безопасности — это не прихоть, а необходимость. Именно НСЖ позволяет одновременно накапливать средства и получать страховую защиту.

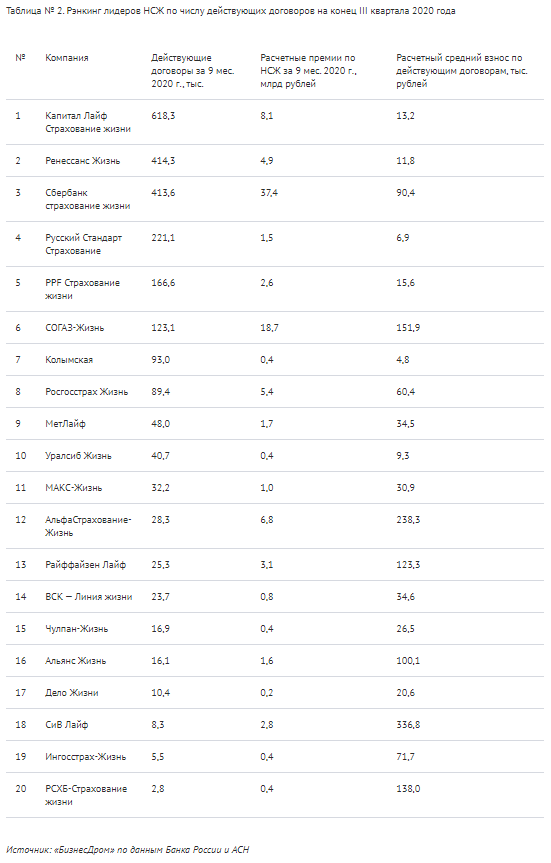

Отмечу, что при этом сегмент НСЖ остается гораздо менее концентрированным, чем, например, сегмент кредитных видов страхования жизни. На топ-5 страховщиков в НСЖ приходится 79,3% всех сборов, притом что в «кредитке» их доля составляет 91,3%. Тройка основных игроков по сборам в НСЖ представлена компаниями «Сбербанк страхование жизни», «СОГАЗ-Жизнь» и «Капитал Лайф Страхование жизни».

Важно, что при растущей популярности НСЖ клиенты начинают всё активнее использовать этот инструмент для формирования пенсионного капитала. Так, в СК «Сбербанк страхование жизни» подчеркивали, что свыше 40% всех договоров НСЖ клиенты заключили на срок более десяти лет, а согласно данным «Капитал Лайф Страхование жизни», более 50% клиентов планируют получить накопления после достижения пенсионного возраста. В целом же по рынку 86% действующих договоров НСЖ заключены на срок более пяти лет.

Отмечу, что уже в III квартале прошлого года резервы страховщиков жизни (1,18 трлн рублей) практически сравнялись с резервами негосударственных пенсионных фондов (1,23 трлн рублей). Очевидно, что по итогам года в целом страховые компании опередят НПФ по этому показателю. То есть продукты НСЖ приобретают все большую значимость как важный инструмент формирования добровольных пенсионных накоплений.

Здесь стоит учесть, что сама накопительная пенсионная система в ближайшие годы подвергнется очередному реформированию. Напомню, что уже не первый год в стране действует законодательная «заморозка» перечисления накопительной части пенсии в НПФ: в последний раз ее продлили вплоть до 2023 года. Как заявил в конце прошлого года первый зампред Банка России Сергей Швецов, «размораживать» эти средства не будут, более того, сам институт перечисления средств на накопительные счета граждан «будет демонтирован».

В отличие от накоплений в НПФ, которые отчислялись работодателем в обязательном порядке, заключение договоров НСЖ — это осознанный выбор людей. Таким образом, можно говорить о том, что российский рынок пенсионного обеспечения активно движется в сторону мирового опыта развитых стран, когда граждане отказываются от «социального иждивенчества» в пользу формирования собственного пенсионного капитала.

В этом вопросе рынок получил поддержку регулятора, который заявил о намерении уже в этом году запустить в накопительном страховании государственный механизм гарантирования средств граждан по аналогии с существующей на банковском рынке системой страхования вкладов. Предполагается, что в случае банкротства страховщика жизни (чего до сих пор на российском рынке не происходило) выплаты по договору страхования жизни объемом до 1,4 млн рублей будут произведены за счет гарантийного фонда. Выплаты по смерти застрахованного лица предлагается гарантировать в пределах 10 млн рублей. Фонд будет формироваться самими страховщиками жизни, которые будут ежеквартально отчислять 0,003125% от величины собственных страховых резервов. При нехватке средств в фонде для осуществления выплат тариф увеличится до 0,3%.

Предлагаемый Банком России механизм минимизирует риски клиентов и сделает накопления через программы НСЖ еще более интересными и надежными, благодаря чему они останутся драйвером рынка и в текущем году.

Представленные рэнкинги отражают три основных, на наш взгляд, параметра. Первый — текущие сборы, которые говорят об активности компаний по продвижению данного продукта. Второй — количество действующих договоров по НСЖ, иллюстрирующее охват клиентов данными программами и, как следствие, длительность и стабильность работы компаний на рынке. Третий — выплаты по договорам НСЖ, объем которых отражает социальную значимость деятельности страховщиков жизни.

Автор: Павел Самиев, генеральный директор аналитического центра "БизнесДром", председатель Комитета "ОПОРЫ РОССИИ" по финансовым рынкам

Источник: banki.ru