Главная | Страховой рынок | Значение страхования для социально-экономического развития России: выплаты, ESG-трансформация

Значение страхования для социально-экономического развития России: выплаты, ESG-трансформация

23.01.2023Аналитический обзор подготовлен АЦ «Институт страхования ВСС»

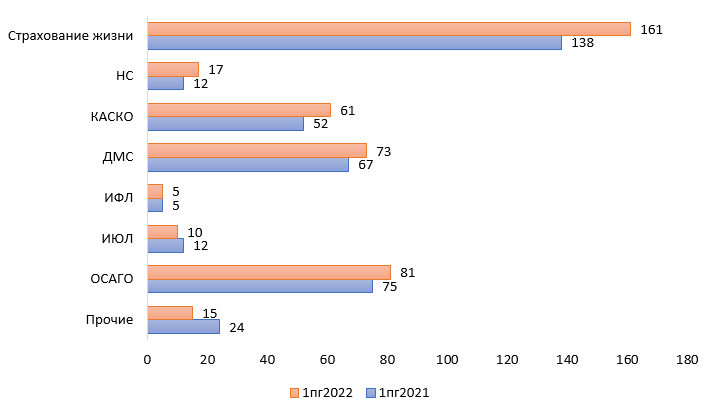

Страхование является важным инструментом социальной стабильности и поддержки населения и экономики. Объем страховых выплат растет быстрее других макропоказателей (+9,9% за первое полугодие 2022 года к первому полугодию 2021 года, +54,1% — к первому полугодию 2017 года). Сумма выплат населению за первое полугодие 2022 года составила 422,5 млрд рублей, что сопоставимо с 0,6% от ВВП России за тот же период. Основной вклад в динамику внес сегмент страхования жизни, где объем выплат за период составил 161 млрд рублей. Вторым по объему выплат сегментом страхования стал ОСАГО – выплаты составили 81 млрд рублей. Страховые компании делают большой вклад в повышение финансовой грамотности населения, занимаются благотворительность. В этой отрасли занято 1,8% от всех работающих граждан.

Объем выплат населению в целом по страховому рынку по итогам первого полугодия 2022 года, по данным Банка России, вырос на 9,9% по сравнению с аналогичным периодом 2021 года, достигнув 422,5 млрд рублей. Это составляет 0,6% от ВВП России за тот же период, а также 1,2% от величины денежных доходов населения. При этом по сравнению с 2017 годом рост выплат составил 54,1%. Среди основных факторов, спровоцировавших увеличение выплат, можно отметить рост инфляции и санкционные риски, что повлекло за собой возрастание затрат на восстановление автомобилей, увеличение стоимости медицинских услуг. Второй причиной роста объема выплат стало увеличение числа страховых случаев практически по всем видам.

Рост выплат произошел в основном за счет сегмента страхования жизни – по данным Банка России, на 16,7% млрд рублей больше аналогичного периода 2021 года, однако период массовых выплат по завершившимся трехлетним договорам ИСЖ закончился, поэтому темпы роста выплат замедлились. По данным ВСС, наибольший рост пришелся на сегмент НСЖ: +102,4% за 9 месяцев текущего года. В сегменте ИСЖ рост выплат был несущественным – 0,4% по сравнению с 9 месяцами 2021).

Второй по объему выплат сегмент страхования – ОСАГО, по данным Банка России, он показал рост на 8% до 81 млрд рублей на фоне роста цен на автозапчасти. Размеры средней выплаты по ОСАГО выросли на 11% по сравнению с аналогичным периодом 2021 года. ОСАГО не только дает страховую защиту приобретателям полиса, но и является важным элементом институционального изменения для водителей, привнося элемент цивилизованности для автовладельцев. Введение механизма регулирования аварий по европротоколу позволил сократить до минимума личное взаимодействие водителей между собой – запрос в страховую компанию помогает решить все вопросы. Еще один важный эффект – улучшение обстановки на дорогах в целом от внедрения динамического коэффициента формирования стоимости страхового полиса.

Кроме того, страховые компании делают большой вклад в повышении финансовой грамотности потребителей. С появлением продуктов ИСЖ и НСЖ в страховой компании можно получить консультацию не только на тему возможных рисков и последствий, понять механизм страхования на примере, но и получить информацию о формировании собственного капитала, «финансовой подушки». Страховые компании стремятся к повышению прозрачности информационной среды для клиента, раскрывая все нюансы продуктов и рисков. Сотрудники компаний регулярно проходят обучения по продуктовой линейке, стандартам продаж, пост-обзвонов для контроля качества. В этом и состоит важная социальная миссия страховых компаний: во-первых, такие стандарты способствуют повышению финансовой грамотности населения, а во-вторых, снижают объемы мисселинга. Покупатель может более осознанно приобретать полисы, избегая совсем не отвечающих его требованиям продуктов.

Кроме классических страховых продуктов, позволяющих защититься от рисков, компании сегодня предлагают возможность накопить и приумножить капитал путем инвестирования через страховую компанию. Такие возможности предлагаются за счет продуктов ИСЖ и НСЖ, которые последние несколько лет пользуются спросом среди клиентов, а значит имеют достаточно высокую потребительскую ценность. Кроме того, с целью еще большего повышения потребительской ценности страховые компании нередко формируют вокруг себя экосистемы. Это позволяет добавлять в полисы дополнительные услуги – например, ежегодные медицинские осмотры, формирование плана активностей, юридические консультации.

Страховые компании делают большой вклад в развитие социальных проектов на региональном уровне, занимаясь благотворительностью, проводя акции помощи детям, пожилым людям, устраивают мероприятия по озеленению городов и спортивные события. Данные мероприятия также содействуют приобщению сотрудников компаний к социальной работе – практически всегда, в благотворительных и экологических проектах принимают участие работники. Крупные страховые компании сотрудничают с такими фондами как «Подари жизнь», «Линия жизни», делая ежегодные перечисления. Кроме того, некоторые страховые компании создают самостоятельные благотворительные фонды, в которых приоритетным направлением, как правило, является помощь в развитии детей, имеющих трудности со здоровьем или лишенных родительской поддержки.

Деятельность страховых компаний способствует поддержанию занятости через постоянное создание новых рабочих мест и штатных специалистов, в том числе – страховых агентов. По данным Росстат, в финансовой и страховой деятельности заняты 1,8% всех работающих граждан – около 1,3 млн человек. Вклад в федеральный бюджет страховых, перестраховочных компаний, негосударственных пенсионных фондов (кроме обязательного социального обеспечения) составляет 2% налога на прибыль.

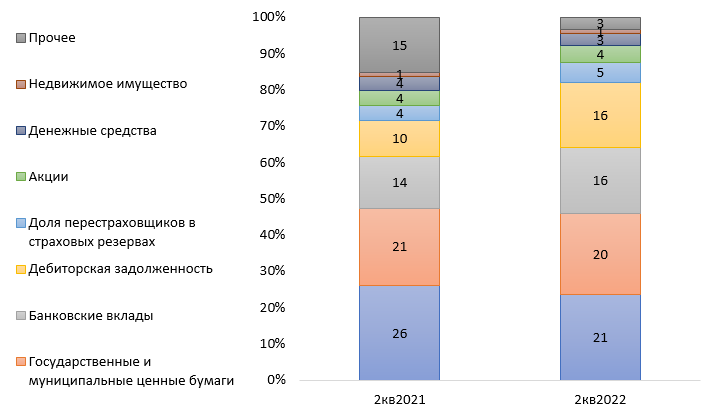

Кроме того, страховые компании делают большой вклад в экономику страны путем инвестирования в государственные и муниципальные ценные бумаги, которые занимают, по данным Банка России, 20% в структуре активов страховщиков (почти 0,9 трлн рублей).

Дистанционное урегулирование убытков, полностью бездокументарный и удаленный порядок страховых возмещений – тоже важный элемент удобства людей и фактор социально-экономического развития. Например, в сегменте ОСАГО страховые компании стремятся к полностью дистанционному оформлению и урегулированию, а некоторым игрокам рынка уже удалось это реализовать.

Российские страховые компании находятся в начале пути ESG-трансформации. Агентство «Эксперт РА» в этом году провело опрос среди топ-100 страховщиков, в ходе которого выяснилось, что 59% компаний имеют интерес к этой теме, а 85% из них уже предпринимают практические шаги в этом направлении. 27% опрошенных планируют начать разрабатывать принципы устойчивого развития внутри компании. ESG-трансформация становится важной составляющей работы страховых компаний и качества оказываемых ими услуг.

График 1. Динамика выплат по видам страхования, млрд рублей

Источник: ВСС по данным Банка России

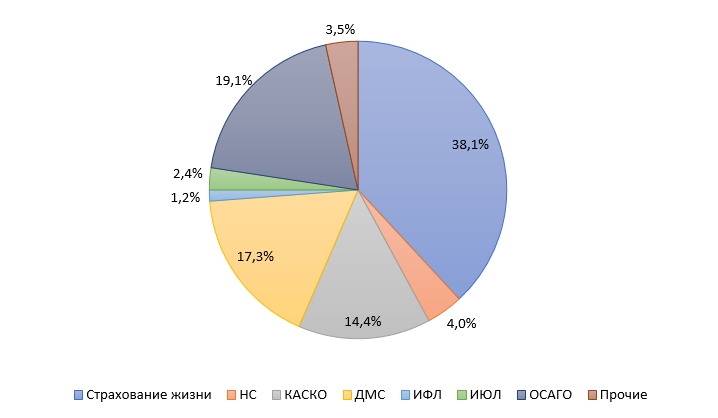

График 2. Распределение выплат по видам страхования за 1пг2022

Источник: ВСС по данным Банка России

График 3. Структура активов страховщиков по итогам 2кв2022, %

Источник: ВСС по данным Банка России